固定資産税の計算ミスや払い過ぎ、意外とあるって本当?

少し前の話になりますが、2014年、新座市が市内在住の当時60代の夫婦に対し、土地建物の固定資産税・都市計画税を1987年から27年間、金額にすると約240万円過徴収していたというニュースを覚えている人はいるでしょうか?夫婦はこの固定資産税等を滞納していたこともあり、当該の不動産を売却。

固定資産税を払いすぎた原因とは

その後、この過徴収の実態が判明したこともあり、世間の注目を集めたというのが当時のおおまかな経緯です。また、さらに古い資料となりますが、総務省が平成21年から平成23年にとりおこなったとある調査結果によると、選定対象となった1592市町村のうち、実に97%の市町村で固定資産税の何らか課税誤りが起こっていることが判明したとのデータもあります。

では実際、固定資産税の額が間違っていたり、過徴収されていたりすることをチェックするためにはどうしたらいいのでしょうか。固定資産税の課税の方法の仕組みを通じて見ていきましょう。

固定資産税は市区町村が税額を計算する

固定資産税は「賦課(ふか)課税方式」といって、市区町村が1月1日現在の固定資産の所有者に対して課税します。また税額については、市区町村が以下の算式によって決定します。- 課税標準額×税率(固定資産税1.4%、都市計画税0.3%)

条件によっては固定資産税が安くなるはずなのに…

固定資産税の課税ミスという観点からみると、ここに2つの原因があるといえます。1つは、固定資産税の所有者が実態とは違うこともありうることです。たとえば、すでに亡くなった祖父や祖母宛てに、固定資産税の納税通知書が送られ続けているようなケース。相続が発生した時点でやるべき法務や税務の手続きを放置していたことが原因と考えられます。この場合には、登記の手続きをやり直すなどといった対応が必要になることもあります。

2つめは、課税標準額が規定にしたがって正しく計算されていないケースです。これは、土地の固定資産税が誤って高く課税されているケースと建物の固定資産税が高く算定されているケースに分けて細かくみていくといいでしょう。たとえば前者であれば、小規模住宅用地の軽減特例等が考慮されているか。後者であれば、新築住宅や耐震改修住宅、バリアフリー改修住宅、省エネ改修住宅に対する固定資産税の減免が考慮されているかという観点です。

冒頭で紹介した新座市のケースも、小規模住宅用地に対する軽減特例が考慮されなかった、つまり、課税標準額が正しく算定されないまま放置されていたとのことでした。

以下、誤りが生じている主だったケースをあげてみます。

土地編

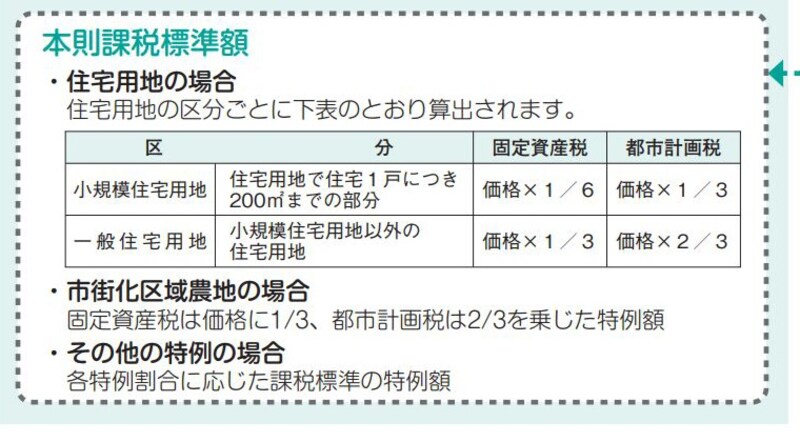

住宅用地については軽減特例があるのでそれが適用されているかどうかをみてみましょう。たとえば、小規模住宅用地の軽減特例であれば下記図表のように固定資産税が住宅1戸につき200平米まで1/6、都市計画税が住宅1戸につき200平米まで1/3になるといった具合です。また、その面積を超えても、固定資産税については通常の固定資産税の1/3に減免、都市計画税についても通常の固定資産税の2/3に減免されます。

土地に係る固定資産の減免の概要(出典:東京都資料より)

さらには、課税している面積が違う場合があります。登記簿謄本に記載してある面積と固定資産税の課税明細書に記載されている面積が違う場合にはこの可能性が高いです。

建物編

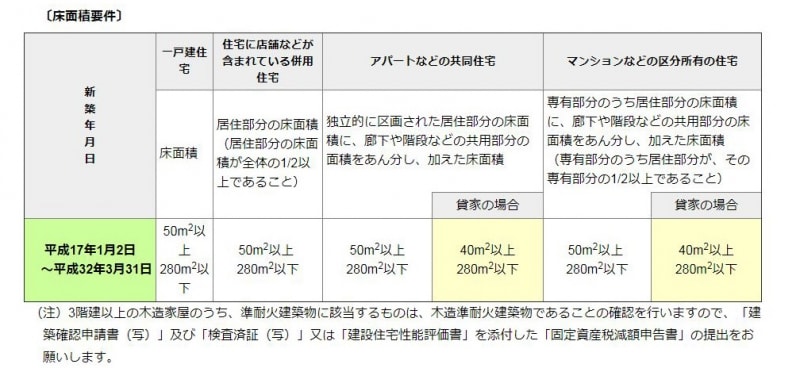

土地と同様、建物についても、新築の場合には減免規定があります。同様に、耐震、バリアフリー改修、耐震改修、省エネ改修をした場合に関しては減免規定があるので、その内容が反映されているかをチェックしてみましょう。

新築住宅に関しての減免の概要(出典:東京都ホームページより)

また、固定資産税の課税台帳を閲覧できるという制度を利用するという方法もあります。ご近所づきあいのある方で、建物の構造が同じで固定資産税額に相違があるという場合には、市町村が把握しているデータが実際とは異なるケースもあるでしょう。

固定資産税の額に疑問・不満がある場合はどうする?

もし、上記のような項目をチェックし、固定資産税の課税内容に疑問がある場合は、納税通知書の送付元である固定資産評価審査委員会に対し、審査の申し出をする方法が一般的です。具体的には、所定の内容をみたした審査請求書を作成して提出します。申し立てができる期間は、「固定資産税課税台帳に価格等を登録した旨の公示の日から、納税通知書を受けとった日後60日までの間」です。

固定資産税の課税方法は「賦課課税」といって、市区町村が把握しているデータに基づいて課税されるという方式です。したがって、逆からみれば、市区町村が把握している固定資産税のデータに誤りがあるのであれば、当然ながら、誤った固定資産税課税がなされることになります。残念ながら、総務省の統計にあるように固定資産税の計算ミスは、まったく無いとは言えません。納税通知書の送付先や算出明細に疑問を持つ姿勢こそ重要といえます。

【関連記事】

固定資産税が6倍に!? 空き家対策特措法の影響は

土地・家屋にかかる固定資産税の計算方法

【編集部オススメの関連動画】