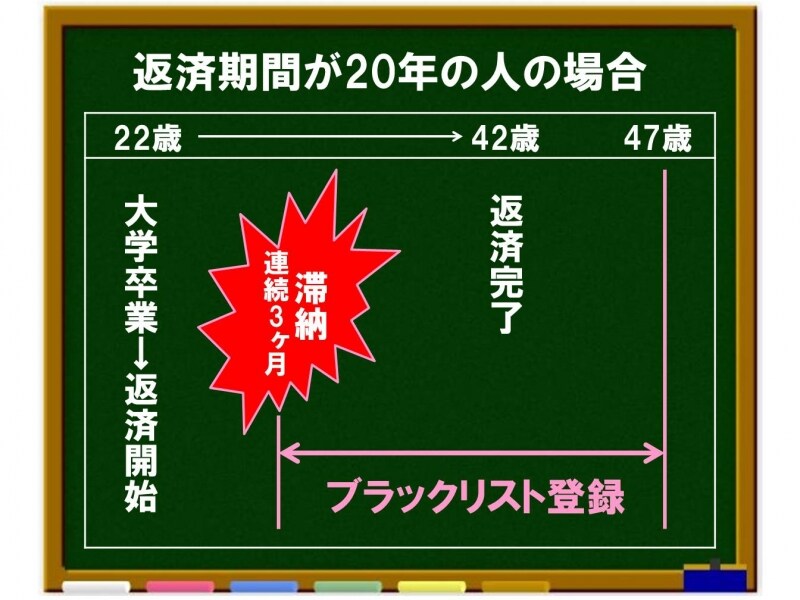

連続3ヵ月滞納するとブラックリストに登録される

奨学金の月々の返済額は借りた総額により決められます。返済が始まるのは貸与終了月の7ヶ月後から。つまり大学卒業まで借りたとすると、その年の10月からの返済となります。

返済金は、登録した金融機関の口座(※日本学生支援機構ではリレー口座と呼んでいます)から毎月決められた日に引き落とされる形ですね。

問題は残高不足で引き落とし不能となった場合です。

連続3ヵ月滞納すると、自動的に個人信用情報機関(ブラックリスト)に奨学生の個人情報が登録されてしまいます。

さらに個人信用情報機関に一旦登録されてしまうと、全ての返済を終えても、さらに5年間継続登録される仕組みとなっているのです。

例えば、22歳で大学を卒業した返済期間が20年の人が、返済途中に登録され、その後キチンと完済したとしても47歳までブラックリストに登録され続けることになります。

個人信用情報機関への登録期間

47歳といえば、既に家庭を設け、その子どもが進学を控える時期になっていることも考えられます。

自身の過去の奨学金の滞納により、子どもの教育ローンを借りることができない、という事態に陥ってしまうかもしれません。

親子二世代に亘って奨学金に翻弄される。これは絶対に避けたいことですよね。

続いて、もうひとつのリスクである延滞金について解説いたします。