では、もし返済しなかったらどのような事態になってしまうのでしょうか。

金融事業的手法が導入された現在の奨学金

我が国の奨学金は、戦中の1943年に設立された大日本育英会が始まりとされています。その後1953年に日本育英会と名称変更され、長らく国の奨学金制度を支えてきました。辞書によると“育英”とは、優れた才能を持つ青少年を育成すること、となっています。

現在の保護者世代が高校生であった頃を思い出して頂きたいのですが、日本育英会の奨学金を借りて大学に進学した友人は、総じて真面目で成績優秀だったのではないでしょうか

言い方を変えれば、日本育英会時代の奨学金は優秀な学生のための特別な制度であったと言ってもいいでしょう。

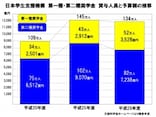

その後、90年代末に有利子奨学金が拡大され、2004年に日本学生支援機構に奨学金事業が以降されてから、奨学金の在り方が大きく変わりました。

特に2010年度は、育英事業から金融事業へとシフトした重要な転換期といえるでしょう。

日本育英会と日本学生支援機構

この年から、奨学金を借りる学生は“個人信用情報機関への登録の同意”が必要となりました。

個人信用情報機関への登録とは、一般的に“ブラックリスト”と言われています。

では、どんな場合にブラックリストに登録され、登録されてしまうとどうなるのかを次ページで解説していきましょう。