復興特別法人税の1年前倒し廃止

平成26年度税制改正大綱

しかしながら、経済の好循環を早期に実現する観点から、足元の企業収益を賃金の上昇につなげていくきっかけとするため、復興特別法人税が1年前倒しで廃止(平成26年3月31日までに1年短縮)される予定です。3月決算法人の場合なら、平成26年4月1日以後開始事業年度から廃止となります。

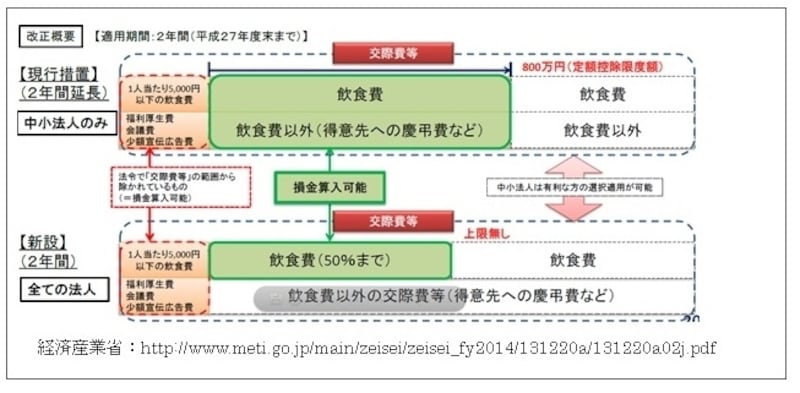

交際費の損金不算入制度

法人が支出した交際費等は租税特別措置法により損金不算入とされています(ただし、交際費等の範囲から1人当たり5000円以下の飲食費等は除かれます)。一方、中小法人については、大法人と比べて販売促進手段が限られており、交際費等は中小法人の事業活動に不可欠な経費です。また、飲食のための支出は、消費の拡大を通じた経済の活性化を図ることが可能です。そのため、中小法人については、特例が設けられており、現行では、平成25年4月1日以後開始事業年度から1年限りですが、定額控除限度額(年間800万円)までの交際費について、その全額を損金算入とする特例が設けられています。

今回の改正案において、この特例を2年延長し、さらに中小法人について、(1)定額控除限度額(年間800万円)までの全額損金算入と、(2)支出した飲食費の50%損金算入のうち、有利選択を可能とする措置が2年間講じられます。

また、「支出した飲食費の50%損金算入」については、大法人についても適用可能とされます。

交際費課税の改正概要

給与所得控除の引き下げ

給与所得控除について、特に高所得の給与所得者に係る給与所得控除の見直しが行われる予定です。給与所得控除は給与収入に比例していますが、平成25年分から年収1500万円超は上限245万円となっています。改正案として、平成28年分からは年収1200万円超で上限額230万円、平成29年分以後は年収1000万円超で上限額220万円とされる予定です。

簡易課税におけるみなし仕入れ率の見直し

消費税の簡易課税制度においては、価格を通じて消費者が負担している消費税相当額のうち国庫に納付されない部分が事業者に残ることになり、いわゆる「益税」が発生し、消費税に対する国民の信頼性を損ねることとなると指摘されていました。そこで、消費税率の引き上げを前に、課税の公平という観点から、消費税の簡易課税制度に係るみなし仕入率について、次の見直しが行われる予定です。

(1)金融業及び保険業を第5種事業とし、そのみなし仕入れ率を50%(現行60%)とする。

(2)不動産業を第6種事業とし、そのみなし仕入れ率を40%(現行50%)とする。

これらは、平成27年4月1日以後に開始する課税期間から適用される予定です。

個人事業主に係る事業再生税制の創設

これまでは、法人に対する企業再生税制はありましたが、個人事業主に対する税制措置はありませんでした。そこで、個人事業主が合理的な再生計画に基づき債務免除を受ける場合において、その再生計画の手続きに従って減価償却資産及び繰延資産等の評定を行っているときは、その資産の評価損の額に相当する金額は、必要経費に算入する等の特例が創設される予定です。

医業継続に係る相続税の納税猶予の創設

これまで、非上場会社については相続税の納税猶予制度はありましたが、医療法人の出資持分については対象外で、適用できませんでした。そこで、相続人が持分の定めのある医療法人の持分を相続等により取得した場合、一定要件を満たしたときは、その医療法人の持分に係る相続税額について、納税を猶予・免除する制度が創設される予定です。

なお、秋に発表された「民間投資活性化等のための税制改正大綱」については、下記をご覧ください。

■所得拡大促進税制、2%増加で適用可能に

http://allabout.co.jp/gm/gc/431969/