専業主婦の住民税はいくらまでの収入ならかからない?

<目次>

専業主婦や未成年だと、どんな場合に住民税がかかる?

住民税についておさらいしておきましょう。住民税には以下のようにいくつか種類があります。- 所得割=前年の所得金額に応じて課税

- 均等割=所得にかかわらず定額で課税

- 利子割=預貯金の利子等に課税

- 配当割=一定の上場株式等の配当等に課税

- 譲渡割=株式の譲渡や土地建物の譲渡に課税

住民税の額は主に所得割と均等割で決まる

所得割は通常、前年の所得金額に応じて一律10%の割合で課税されますので、所得金額が多ければ多いほど税額が多くなります。一方、均等割は都道府県民税1500円、区市町村民税3500円の合計5000円。税額としては所得割と比較すると僅少といえます(なお平成26年度から令和5年度までの間、均等割に復興特別住民税が課されており、それぞれ500円ずつ上乗せされています)。

住民税がかからない個人のことを個人住民税の非課税対象者といいますが、その中でも以下の2パターンにわかれます。

- 所得割が非課税となる人

- 所得割と均等割がともに非課税となる人

所得割が非課税となる人とは

所得割のみが非課税となる人とは、前年中の総所得金額等が下記の要件のいずれかに当てはまる方です。- 控除対象配偶者又は扶養親族がいる場合:35万円×(本人・控除対象配偶者・扶養親族の合計人数)+32万円以下

- 控除対象配偶者及び扶養親族がいない場合:35万円以下

所得割と均等割がともに非課税となる人

所得割・均等割共に非課税となる人とは、上記に加え、以下の要件が加わります。- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦または寡夫(※)で、前年中の合計所得金額が125万円以下の方

さらには、前年中の合計所得金額が下記の要件に当てはまる方であった場合、やはり所得割・均等割ともに非課税となります。

- 控除対象配偶者又は扶養親族がいる場合:35万円×(本人・控除対象配偶者・扶養親族の合計人数)+21万円以下

- 控除対象配偶者及び扶養親族がいない場合:35万円以下

「年収100万円以下なら住民税が非課税」は本当?

よく巷で「年収100万円以下の場合には、住民税がかからない」というようなことがいわれています。この年収100万円以下とは厳密にいえば、総所得金額等や合計所得金額が35万円以下といった場合の住民税非課税の規定を指しているものと考えてください。サラリーマンやパート・アルバイトといった給与所得者なら、「総所得金額等」「合計所得金額」は、他に収入がなく、年収が161万9000円未満の場合、65万円を差し引いた後の金額を指します(図を参照)。

給与所得だけの場合にはこの表にあてはめて判定しましょう(平成29年分~令和元年分の給与所得の速算表)

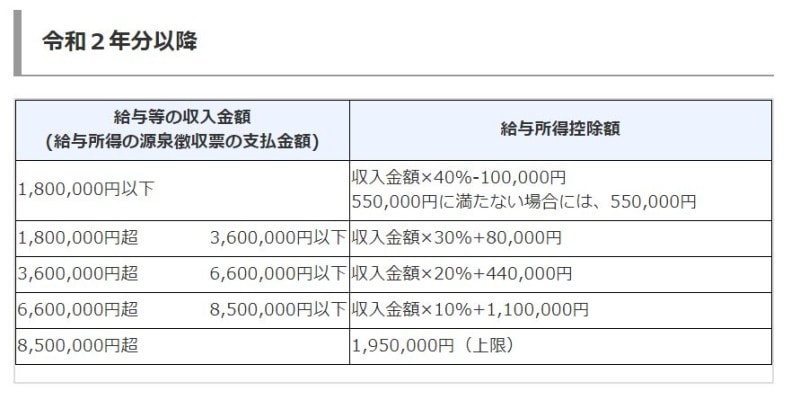

ちなみに上記は平成29年分から令和元年分の給与所得の速算表です。令和2年以降の給与所得控除の表は以下のとおりとなりますので、令和2年分の年収をあてはめる場合にはこちらを参考にしてください。

令和2年以降の給与所得控除額の算定表 (出典:国税庁タックスアンサーより)

年収100万円以下かどうかは前年が基準に

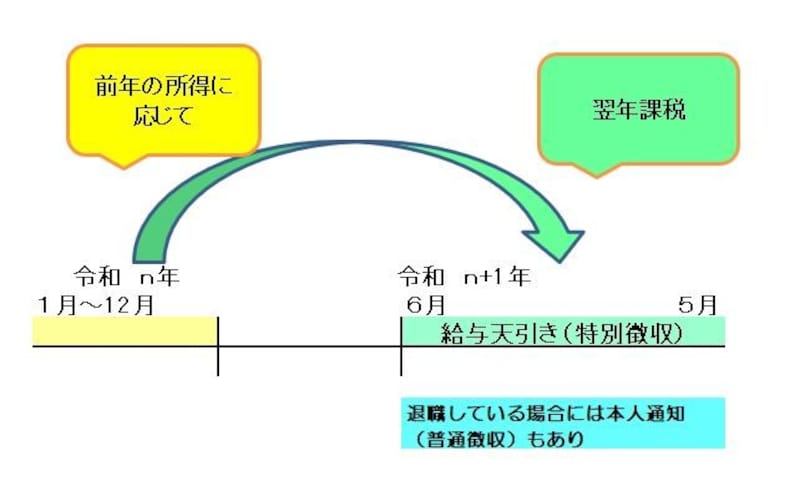

ただ「今年は100万円以下になりそう」ということは必ずしも「住民税が非課税」ということにはつながりません。下記イメージ図のようにたとえば令和2年度(2020年度)の住民税がかかるかどうか、令和元年分(2019年分)の所得の状況によって決まってくるからです。

住民税課税が一年遅れでなされる仕組みのイメージ図 (図表:筆者作成)

逆に令和2年分の年収が100万円以下であれば、令和3年度の住民税は課されないこととなるでしょう。

特に専業主婦の場合、令和元年分(2019年分)は会社勤めをしていた、というケースであれば、令和2年度の住民税は令和元年分の所得の状況によって課税され、令和3年度の住民税は令和2年分の年収が100万円以下であれば課されないということとなります。

「住民税は一年遅れで課される」という決まりになっていますので、注意しましょう。

【関連記事】