給与所得者の住宅ローン控除は1年目が確定申告、2年目以降は年末調整により処理するため、借り換えの場合はほとんどが年末調整で対応可能

<目次>

住宅ローン控除とは?適用される条件

住宅ローン控除とは、マイホームを一定の条件のローンを組んで購入したり、省エネやバリアフリーなど特定の改修工事を行うと、年末のローン残高に応じて税金が安くなる制度のことです。住宅借入金等特別控除の対象となる住宅ローン等は、住宅の新築、取得または増改築等のために直接必要な借入金または債務でなければなりません。住宅ローン控除の利用条件は主に下記の通りです。

- 住宅を取得してから6カ月以内に入居し、適用を受ける年の12月31日まで引き続き住んでいる

- 控除を受ける年の合計所得金額が3000万円以下(会社員は給与所得控除後の金額)

- 住宅ローン控除の返済期間が10年以上

- 床面積が50平方メートル以上(登記簿上)

消費税増税後の住宅ローン控除はこうなる

2019年10月より消費税率が8%から10%にアップされることにともない、住宅ローンの控除期間も10年から13年に延長されることとなっていますが、住宅ローン控除の利用条件は上記と変更はありません。消費税率アップ後の住宅ローン控除の概要は以下のとおり。

消費税増税後の住宅ローン控除のイメージ図 (出典:国税庁資料より)

下記の事例で概要を説明します。

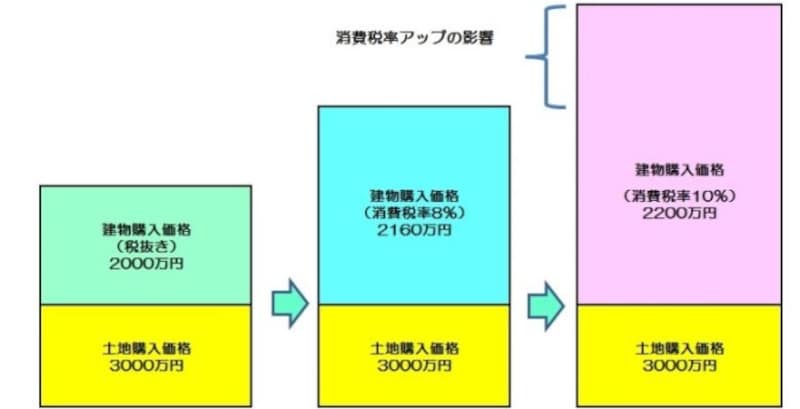

例えば、土地3000万円、建物2000万円の認定住宅等を購入したとしましょう。

この場合、建物を税抜き、消費税率8%の税込み、消費税率10%の税込みとした場合の

購入価格の推移は下記の通りとなります。

消費税増税が建物の価格に反映されるイメージ図(図表:筆者作成)

この算式の建物価格は税抜きで行うというのがポイントで、そう考えると

- 2000万円(建物の税抜き価格)×2%(消費税率が8%から10%にあがった分)÷3年(10年から13年に拡充されたのでその3年で消費税率アップ分を返すという趣旨)=13万3300円(実際の住宅ローン控除は100円未満切捨てのため)

つまり、13万3300円が3年にわたり還付となると考えると、消費税アップ分の40万円(2200万円ー2160万円)とほぼ同額になる、と押さえておくといいでしょう。

住宅ローンの借り換えとは

実際に住宅ローンを返済していく際、少しでも金利や返済条件の有利な方へ、あるいは総返済額を少なくするために住宅ローンの見直しを行うことが少なくありません。その主な方法には「借り換え」と「繰上返済」があります。

住宅ローンは「借り換え」「繰上返済」等による早めの見直しが大切

借り換えした場合の住宅ローン控除が適用される条件は?

住宅ローン控除の対象となる住宅ローン等は、住宅の新築、取得または増改築等のために直接必要な借入金または債務でなければならないため、住宅ローン等の借り換えによる新しい住宅ローン等は、原則として住宅借入金等特別控除の対象とはなりません。しかし、以下の要件を全て満たす場合には、住宅ローン控除の対象として取り扱われます。

- 借り換えした住宅ローンが当初の住宅ローン等の返済のためのものであることが明らかである

- 借り換えした住宅ローンの償還期間が10年以上など、住宅ローン控除の対象となる要件に当てはまる

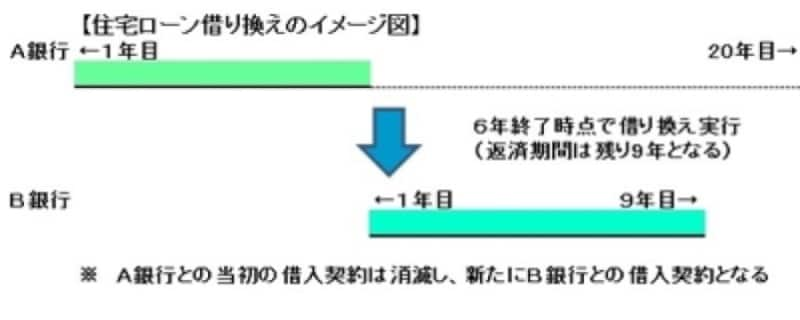

住宅ローン借り換えのイメージ図(図表:筆者作成)

返済期間が10年以上の借入金等かどうかは、契約ごとにチェック

上の例では、A金融機関との住宅ローンは住宅ローン控除の対象になりますが、B金融機関との住宅ローンは返済期間が足りず住宅ローン控除の対象になりません。A金融機関での住宅ローンは返済期間20年(のうちの最初の6年)ということで、返済期間10年以上の借入金等に該当しますが、B金融機関での住宅ローンは返済期間9年。「返済期間10年以上」が要件となっている住宅ローン控除は受けられないのです。

このように、住宅ローン控除を受けることのできる住宅ローンかどうかは、個別の借入契約ごとに判断されますので注意してください。

借り換え後の方が住宅ローン残高が多い場合、控除対象額に注意

返済期間10年以上の住宅ローンに組み換えた場合であっても、借り換え直前における当初の住宅ローン等の残高より、借り換えによる新たな住宅ローン等の借入時の金額が多い場合も注意が必要です。例えば、借り換え直前における当初の住宅ローン等の残高が3000万円で、借り換えによる新たな住宅ローン等の借入時の金額が3200万円といった場合には、住宅ローン控除の対象額は以下の算式のとおりです。

借り換えによる新たな住宅ローン等の年末残高 × 借り換え直前における当初の住宅ローン等の残高 / 借り換えによる新たな住宅ローン等の借入時の金額

(例)新規ローンの年末残高が3150万円の場合

⇒3150万円×3000万円/3200万円=2953万1250円

借り換えの場合、新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかでなければなりません。そのため、当初の住宅ローンを引き継いでいる借り入れであることがポイントなのです。

借り換え直前における当初の住宅ローン等の残高が3000万円で、借り換えによる新たな住宅ローン等の借入時の金額以下であれば、借り換えによる新たな住宅ローン等の年末残高(新規ローンの年末残高)がそのまま住宅ローン控除の対象額となります。

借り換えした場合の住宅ローン控除は、どのような手続きが必要?

このように、借り換えした後の住宅ローンであっても、「契約期間10年以上」など一定の要件にあてはまれば、引き続き住宅ローン控除が受けられます。 給与所得者の場合、住宅ローン控除を受けるためには1年目が確定申告、2年目以降は年末調整により処理が完了というルールにも変更はないので、借り換えの場合、ほとんどの方が、年末調整での対応が可能となるのではないでしょうか。借り換え後の住宅ローン控除が年末調整対応となる場合

- 「給与所得者の(特定増改築等)住宅借入金特別控除申告書」(借り換え後の住宅ローンが借り換え前より多い場合には記載に注意が必要)

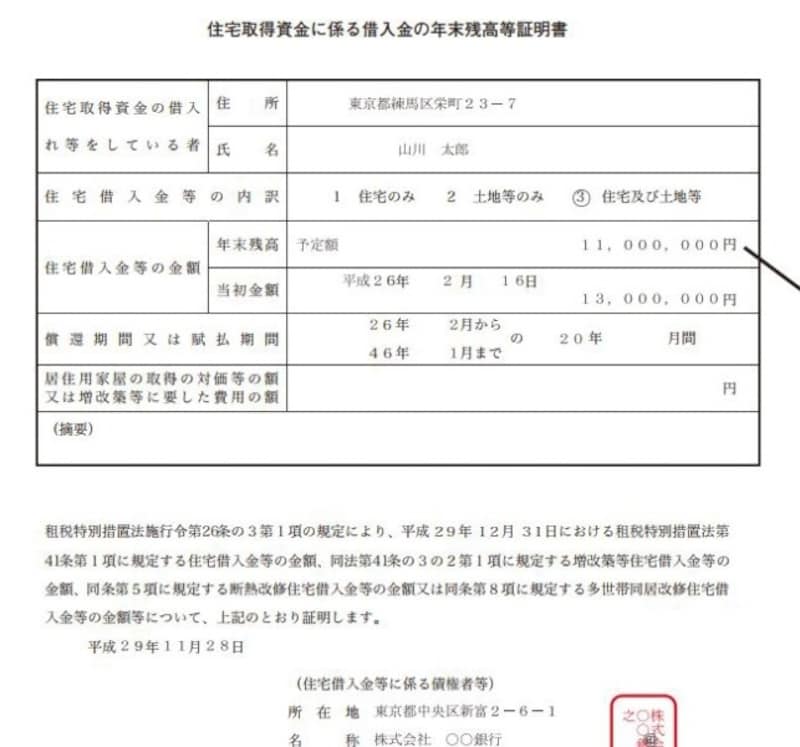

- 住宅取得資金に係る借入金の年末残高等証明書

住宅取得資金に係る借入金の残高証明書の記載例(出典:国税庁資料)

したがって、「住宅取得資金に係る借入金の年末残高等証明書」が発行されている人は、堂々と年末調整で処理してもらいましょう

住宅ローンは金利&節税も含めた総返済額で考えよう

「住宅ローンの見直しを行うと住宅ローンの年末残高が減少するので、節税上、逆効果になるのではないか」という声もよく聞きます。しかし、実際に実務の相談現場で住宅ローンの借入返済計画表を拝見すると、節税額よりも、住宅ローンの利息負担額がかなり多いというケースが多いのも事実です。また、住宅ローンの見直しをすると、住宅ローンの元金が減るのが通常なので、節税上は不利になりますが、住宅ローンは「元金返済+利息返済額-ローン控除節税額」といった総返済額で考えるという視点が重要です。

ローンの見直し時期が早ければ早いほど、ローン控除節税額より利息返済額の方が大きいので、利息減少額と節税額とライフスタイルを考慮した上で、住宅ローンの見直しに取り組んでみてはいかがでしょうか。

【関連記事】