免税事業者の要件の厳格化

■現行制度の確認現行制度では、小規模事業者の事務負担や税務執行コストへの配慮から、その課税期間の基準期間(原則として、個人についてはその年の前々年、法人については、その事業年度の前々事業年度)における課税売上高が1,000万円以下の事業者については、その課税期間の納税義務が免除されます。この事業者を「免税事業者」といいます。ちなみに課税期間とは、納付すべき消費税額の計算の基礎となる期間のことで、原則として個人事業者は暦年、法人は事業年度のことをいいます。

なお、個人事業者の新規開業年とその翌年、法人の設立事業年度とその翌事業年度は、基準期間の課税売上高がありませんので、原則として免税事業者になります。

しかしながら、その事業年度の基準期間がない法人のうち、その事業年度開始の日における資本金の額または出資の金額が1,000万円以上である法人(新設法人という)は、その課税期間の納税義務は免除されません。

また、賃貸アパートを建築し自動販売機を設置して、消費税の還付を受けるなど、いわゆる「自販機節税スキーム」と言われるものを防止するために、平成22年度税制改正によって、事業者免税点制度について次の見直しがありました。

次の期間(簡易課税制度の適用を受ける課税期間を除きます)中に、調整対象固定資産(棚卸資産以外の資産で税抜き100 万円以上のもの)を取得した場合には、その取得があった課税期間を含む3年間は、引き続き事業者免税点制度を適用できません。

- 課税事業者を選択することにより、事業者免税点制度の適用を受けないこととした事業者のその選択の強制適用期間(2年間)

- 資本金1,000 万円以上の新設法人につき、事業者免税点制度を適用しないこととされる設立当初の期間(2年間)

さらに、引き続き事業者免税点制度を適用しないこととされた課税期間については、簡易課税制度の適用を受けられなくなりました。

■23年度改正内容

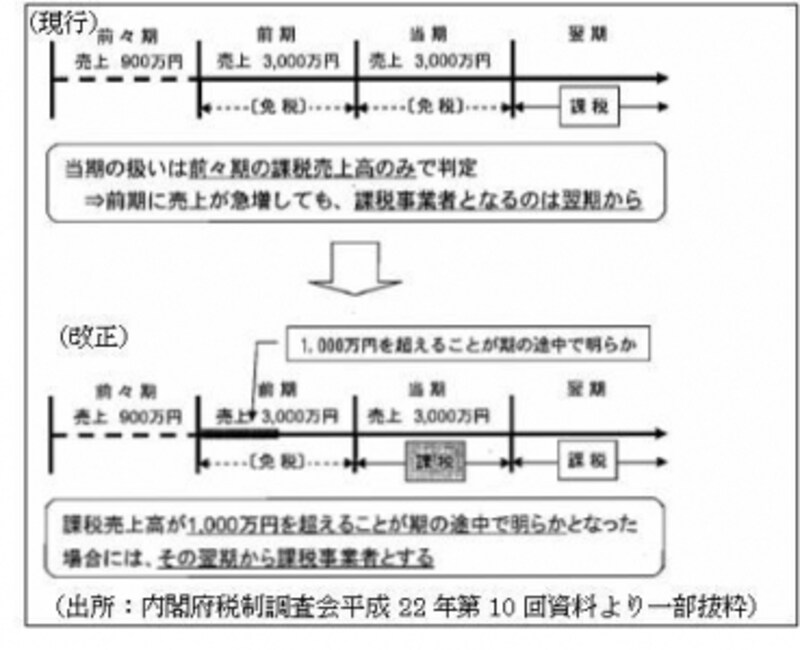

現行の事業者免税点制度を悪用した法人の新設等による課税逃れを抑制する観点から、免税事業者の要件を厳格化する改正がなされました。

免税事業者のうち、次に掲げる期間(特定期間)における課税売上高が1,000万円超の事業者については、その年またはその事業年度について事業者免税点制度が適用できなくなります。

- 個人事業者のその年の前年1月1日から6月30日までの間の課税売上高

- 法人のその事業年度の前事業年度(7月以下のものを除く)開始の日から6月間の課税売上高

- 法人のその事業年度の前事業年度が7月以下の場合で、その事業年度の前1年以内に開始した前々事業年度があるときは、その前々事業年度の開始の日から6月間の課税売上高(その前々事業年度が5月以下の場合には、その前々事業年度の課税売上高)

ただし、上記の課税売上高に代えて、個人事業者または法人が特定期間中に支払った給与等の金額に相当するものの合計額で判定することができます。これにより、課税売上高と給与等の合計額のいずれか小さいほうを選択できますので、小規模事業者については事業者免税点制度を引き続き活用できる可能性があります。

なお、適用時期ですが、2013(平成25)年1月1日以後に開始する事業年度から適用されます。