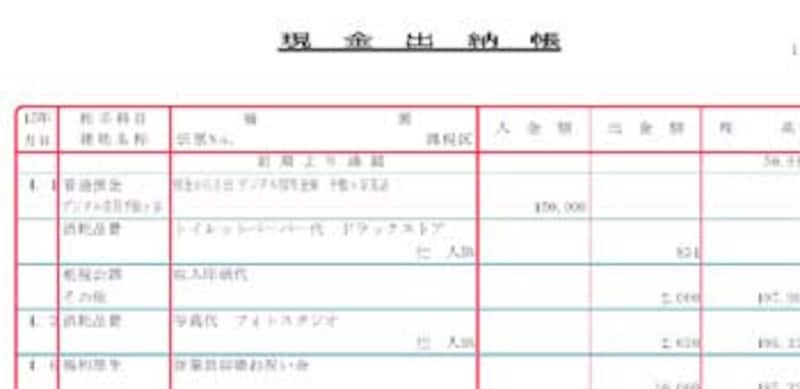

会計ソフトから現金出納帳と預金出納長を打ち出し、領収書などを月ごとに整理して入れたクリアファイルを持参しました。

残高があわない

|

| 現金出納帳・預金出納長 |

「よくがんばって整理されましたね。では、まず預金出納長からみてみましょう。預金通帳はありますか?」

「ここに持ってきました。」

「では拝見します。ウーン、通帳の残高と会計ソフトの残高があっていませんね。」

「と言いますのは?」

「預金出納長では【最初の残高+預入金額-引出金額】で最後の残高が出てきます。この残高と現物の通帳の残高があっていません。」

「でも経費で使った分などはまとめて会計ソフトに入力しましたよ。」

「経費以外のお金はどうしました?例えばクレジット・カードの引き落としは?」

|

| クレジット・カードの引き落とし |

「クレジット・カードの引き落としは経費ではないのでもちろん会計ソフトに入力していません。」

「いえいえ、それも会計ソフトに入力しないと駄目です。」

「えっ!クレジット・カードの引き落としが経費になるんですか?」

「そういうわけではありません。」

通帳は個人と事業用で分ける

「本来は、事業の収支が明確になるように個人で使う通帳と事業で使う通帳に分けます。個人事業を開業する場合、開業届けを税務署に提出しますが、この開業届けを銀行へもっていけば『屋号 代表者名』の通帳を作ってくれます。」「そうだったんですか。そのまま生活で使っている通帳を使っていました。」

「個人事業の場合、家計と事業で使う口座を一緒にしておくと、残高が減ってきても事業がうまくいっていないのか、生活費を浪費しているだけなのか一目で把握できません。ですので分けた方が分かりやすくなります。」

「なるほど。でも、今は一つの口座にしているので、この場合、会計ソフトは使えないんですか?」

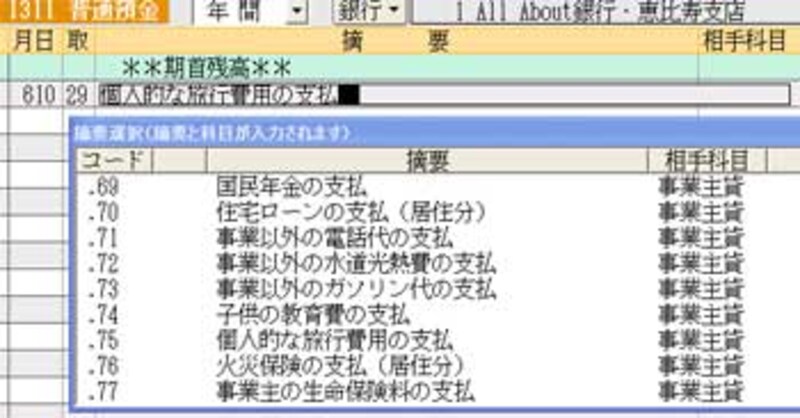

|

| 事業主貸・事業主借 |

「家計と事業をつなぐ勘定科目として事業主勘定を使います。事業主勘定には【事業主貸、事業主借】があります。」

「口座から生活費を引き出したなら【事業主貸】(会社が事業主に貸した)と入力をし、友人に貸していた金が振り込まれたなど事業以外で口座に入金があれば【事業主借】(会社が事業主から借りた)として入力します。」

「生活費はそういう形で入力するのですか。その分も入力しないといけないので大変ですね。」

「本来、事業ではないので帳簿につける必要はありません。ただし口座が事業用と家計に分かれていませんので会計ソフトに入力しないと最終的な残高があいません。」

「会計ソフトに入力しないと生活費の分だけ違ってきますからね。」

「そうです。ですので口座は家計と事業用に分けた方がよいのです。そして月々の生活費は月末に【事業主貸】で家計に移します。」

「分かりました。さっそく事業用の口座を作ることにします。それから家を事務所にしているのですが電気代の引き落としはどう会計ソフトに入力したらいいですか?」

家計と事業で使っている経費の処理 >>