今回で消費税関係の設定はバッチリです。

| <ガイド記事 目次> | |

| ■業種の指定 | 消費税の設定方法(1) |

| ■課税事業者か免税事業者か | 消費税の設定方法(1) |

| ■原則課税か簡易課税か | Page1 |

| ■経理処理/端数処理 | Page2 |

| ■会社情報の登録 | 補助科目・期首残高の設定 |

| ■補助科目の登録 | 補助科目・期首残高の設定 |

| ■期首残高の登録 | 補助科目・期首残高の設定 |

今回も個人事業、中小企業向け会計ソフト、日本デジタル研究所(JDL)のJDLIBEX出納帳2を例にして設定してみましょう。(他の会計ソフトでも設定する項目はほぼ同様です。)

原則課税か簡易課税か

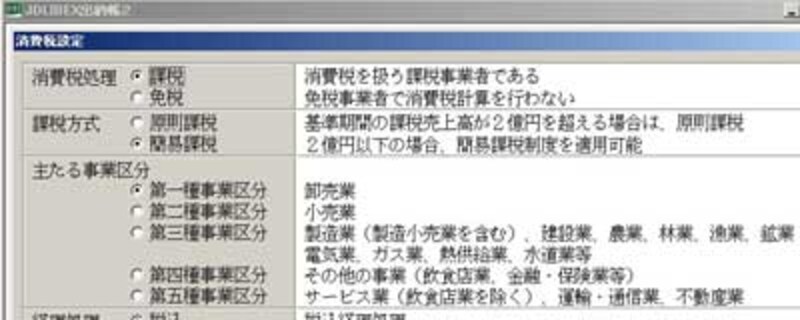

消費税の算出方法について設定します。免税業者は特に設定はいりません。課税売上高1000万円以上5000万円以下の課税業者は原則課税か簡易課税の設定が必要です。5000万円以上の課税業者は原則課税になります。

消費税の算出方法には原則課税と簡易課税があります。

■原則課税

売上高に対する消費税額から、仕入れに対する消費税額を差し引いて消費税額を算出するやり方

■簡易課税

売上高に業種に応じた「みなし仕入率」を乗じて簡易に消費税額を算出するやり方

基本は原則課税です。ただ支払った経費にすべて消費税が課せられていれば話は簡単なのですが、給与などの人件費には消費税は関係ありません。また印鑑証明手数料など、市役所などへの支払は消費税がかかりません。

ですので、支払った経費のうち、消費税が含まれている分とそうでない分をわけて集計します。つまり会計ソフトで、課税対象かどうか等、仕訳ごとに設定が必要になります。

計算が非常に煩雑なため小規模事業者の事務負担が大きくならないように特例措置として作られているのが簡易課税という制度です。ただし対象となるのは課税売上高1000万円以上5000万円以下の課税業者です。

簡易課税では下記の業種ごとの「みなし仕入率」を使います。

| 第一種事業区分(卸売業) | 90% |

| 第二種事業区分(小売業) | 80% |

| 第三種事業区分(製造業、建設業) | 70% |

| 第四種事業区分(飲食業金融・保険業) | 60% |

| 第五種事業区分(不動産業、運輸通信業、サービス業) | 50% |

| 簡易課税での計算 |

| {税込売上×(100/105)×4%}=☆ |

| ☆-(☆×みなし仕入率)=消費税額 ← 国に納める消費税額 |

| 消費税額×25%=地方消費税額 ← 地方に収める消費税額 |

課税売上高1000万円以上5000万円以下の課税業者は原則課税か簡易課税のどちらかを選択します。課税売上高5000万円超の課税業者は原則課税です。

| ※平成15年度税制改正により今までは2億円でしたが、課税売上高が5000万円を超えている事業者は、原則課税が義務付けられ簡易課税制度の適用を受けることができなくなります。 また課税売上高1,000万円以上5,000万円以下の事業者は、簡易課税制度の選択ができますが「消費税簡易課税制度選択届出書」の届出が必要です。 届出をしていても基準年度の課税売上高が適用可能額を上回ると、自動的に通常の方法による申告を行うことになり、再度下回った場合は提出していた簡易課税届出書が有効となります。 |

では、次は経理処理の設定をしてみましょう。