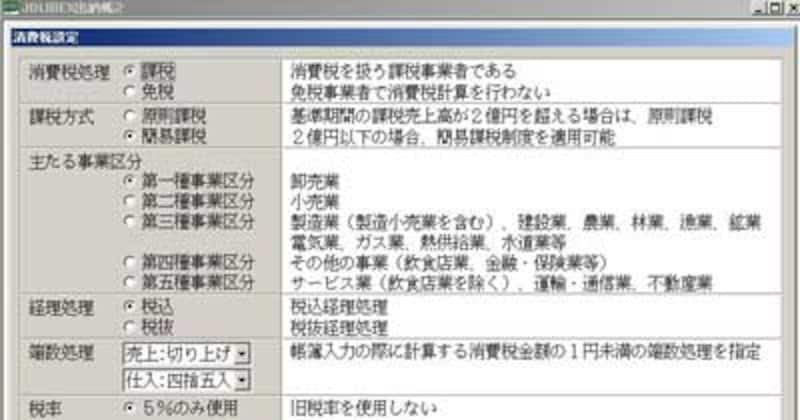

経理処理

経理処理というのは消費税を含めた仕訳を税込で行うのか税抜で行うのかの違いです。納税する消費税に違いはありません。税込経理の場合は一事業年度分を一括して処理することになりますが、税抜経理の場合は取引の都度消費税を別途計上する(個別対応方式)か、期末に一括して計上するかを選択することができます。

税込経理の方が事務処理上は簡単なので始めての方は税込経理をおすすめします。

なお、免税事業者には消費税が課税されませんから、基準期間が免税事業者であった場合、基準期間における課税売上高を計算するときは税込で行います。つまり税込経理を選んでください。

端数処理

次にややこしいのが端数処理です。157円(税抜き150円)の商品を2つ買ったとします。

| ■計算1 |

| @157円×2個=314円 |

| ■計算2 |

| @150円×2個=300円 |

| 300円×1.05=315円 |

計算のやり方によって1円ですがお客さんへの請求額が変わってきます。

これは150円の消費税が7円50銭と端数となり、この50銭を事業者が負担して157円に「値引き」するか、またはお客さんに転嫁して158円に「値上げ」するかの選択になります。

自社の価格戦略をしっかり決めて、端数をどうするのか「切り上げ」「四捨五入」「切捨て」から選択してください。免税業者も仕入れに関して消費税を支払いますので設定が必要です。

次は会社情報の登録、期首残高の設定をします。