「頭金2割」がひとつの目安になる

マンションは数千万円の買い物なので、住宅ローンを借りて買うのが一般的です。住宅ローンで物件価格の全額をまかなうことも可能ですが、多くの場合は価格の一部を頭金として購入時に支払います。ではいくら払えばいいのかというと、特に決まりはありませんが、価格の2割が目安とされています。例えば4000万円のマンションを買うときはその2割の800万円を頭金として用意し、残りの3200万円を住宅ローンで借りるのが典型的なパターンです。以前は住宅ローンで借りられる額を価格の8割までとしていた金融機関が多かったので、頭金2割がひとつの商習慣のようになっています。ただ、最近では価格の10割まで貸してくれる金融機関が増え、頭金が2割なくてもマンションを買える場合があるのは事実です。固定金利で借りられるフラット35も、借り入れの限度額を価格の10割までとしています。とはいえ住宅ローンの借入額が多いと返済の負担が増え、途中で生活に支障をきたす可能性が高まるので、「頭金2割」という目安は今でも有効です。

金利が上がると負担に耐えきれなくなる?

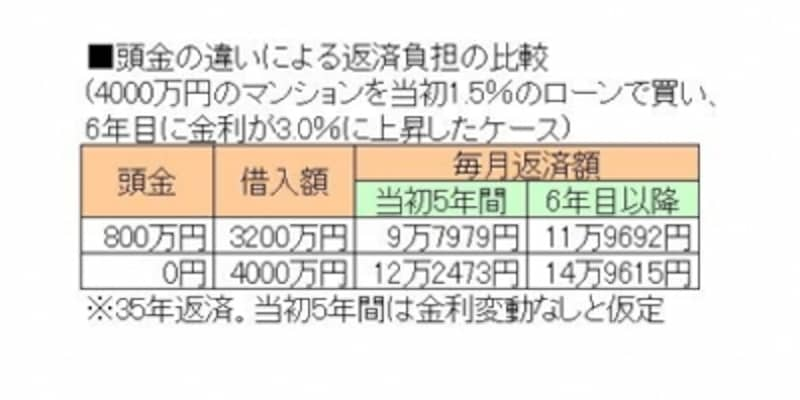

4000万円のマンションを買うときに、頭金を2割の800万円用意し、3200万円の借り入れとした場合は、金利1.5%、35年返済として毎月返済額が9万8000円ほどになります。これに対し、頭金ゼロで4000万円全額を住宅ローンで借りた場合、同じ金利と返済期間でも毎月返済額は12万2000円強。その差は2万4000円以上です。

図表1

さらに注意すべきなのは、金利が変動するタイプのローンを借り入れた場合です。頭金ゼロの人は年収に対してギリギリの毎月返済額でローンを組みがちですが、そうなると金利が上がって返済額が増えると負担に耐えきれなくなる可能性が高まります。先ほどのケースで仮に6年目に金利が2倍の3.0%になったとすると、頭金2割のケースの毎月返済額は12万円弱に増え程度で済みますが、頭金ゼロの場合は15万円弱までアップする計算です。