「担保割れ」が起きると売れなくなる

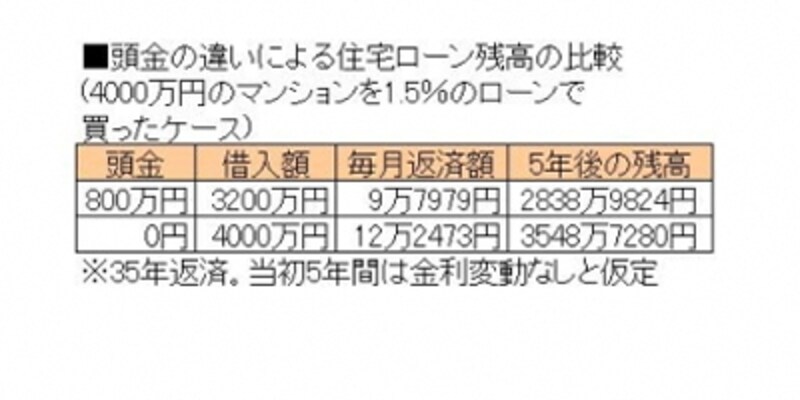

頭金が少ないことによるもう一つのデメリットは、借りたローンの残高がなかなか減らないことにあります。同じく1.5%、35年返済の住宅ローンを借りて4000万円のマンションを買った例で見てみると、頭金2割の場合の5年後の残高は2800万円強ですが、頭金ゼロだと3500万円以上のローンが残っているのです。

図表2

ローン残高がなかなか減らなくても、毎月返済額に無理がなく、ずっとそのマンションに住み続けるのであれば問題はないでしょう。しかし、いずれ買い替える可能性があるなら、残高が多いことは自宅が売りにくくなることにつながります。

例えば先のケースで5年後に自宅を売却する場合、売却価格が3000万円だとすると、頭金2割のケースでは売った金額でローン残高を完済することができます。しかし頭金がゼロのケースでは、ローン残高が売った価格を上回る「担保割れ」状態になっているため、足らない分を自己資金などで補わなければ自宅を売ることができません。

自己資金が足りなければ贈与も検討したい

このような担保割れのリスクを抑えるためにも、購入時にある程度の頭金を用意しておくことが有効になります。その際に目安となるのも、やはり「頭金2割」の原則です。ローンの借入額を価格の8割以内にしておけば、買った後に多少の値下がりがあっても担保割れに陥るリスクが低いというわけです。もちろん冒頭で述べたように、必ずしも頭金が2割以上なければマンションを買えないわけではありません。特に今のように大型減税や低金利で購入に有利な条件がそろっている時期は、頭金が貯まるのを待つよりも早めに買ったほうがいいという判断も成り立つでしょう。

ただし、頭金が少ない場合はそれだけリスクが高まることを理解し、購入予算を抑えたり、短期間で買い替えなくて済むような物件を選ぶといった慎重さが求められます。また自己資金が少なめな場合は、贈与税の特例を活用して親などからの援助を仰いで頭金を増やすことも検討したいところです。