ローン借入費用で最も大きい保証料

|

| 諸費用の計算も、ちゃんと資金計画に入れておこう |

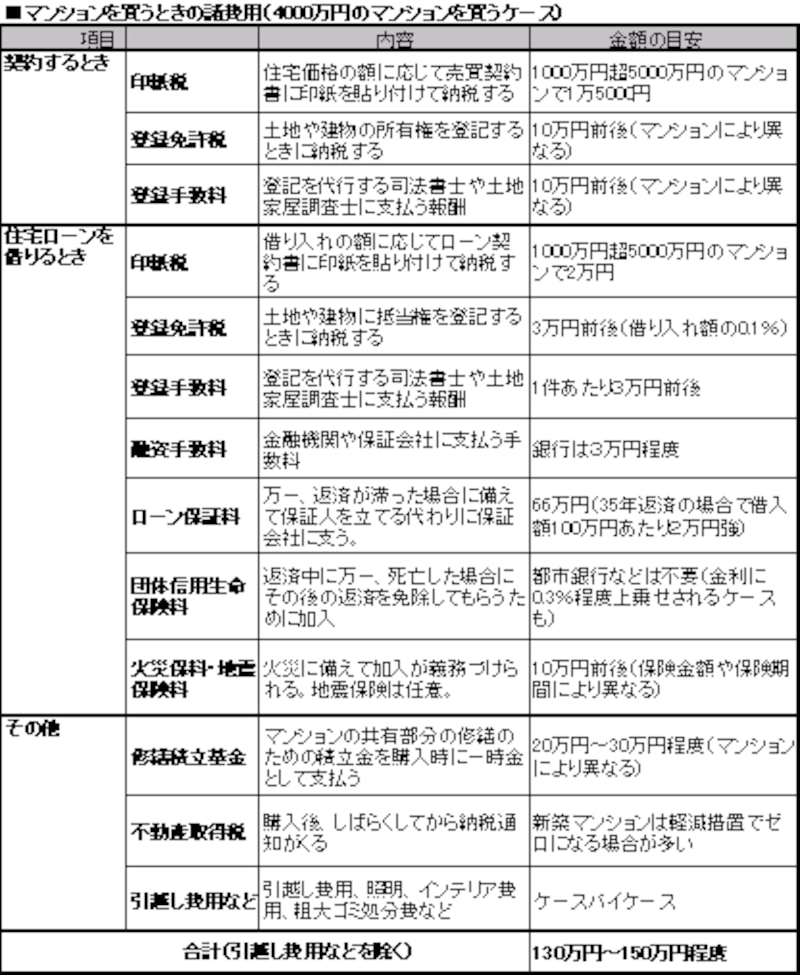

また、返済中に万一、死亡してしまった場合に保険金でローンを帳消しにしてもらうための費用が団体信用生命保険料です。こちらは返済を肩代わりしてもらえばその後は返済義務がなくなるので、残された遺族も安心です。都市銀行などの住宅ローンでは保険料が金利に含まれるケースが多いのですが、金利に0.3%程度上乗せして毎月支払う金融機関もあります。ローン借り入れ時にはほかに火災保険料や地震保険料もかかります。

不動産取得税はゼロの場合が多い

入居時には、共用部分の修繕費用として修繕積立基金を20万円~30万円前後支払います。また、入居後しばらくしてから不動産取得税の通知が来ますが、新築マンションの場合は軽減措置でゼロになるケースが多いのです。もし納税通知書に十数万円の税額が書かれていたら、軽減措置が適用される前の金額である可能性が高いので、居住地の税務事務所に問い合わせてみましょう。このほか、新居に住み替えるとなると引っ越し費用やインテリア費用なども必要でしょう。ただ、これらの金額はケースバイケースなので、「価格の3~5%」という金額のなかには含まれません。

【関連サイト】

住宅購入にかかるお金・税金