ローン残債が多いと買い替えはムリ?

Q:買い替えでローンの残債が残る。これってどうすればいいの?

長年の近所とのトラブルから現在の持ち家を処分し、買い替えをしたいと考えています。しかしながら残債は4,000万円あまりあるのと、売却査定では3,000万円だったので、1,000万円あまりの残債が残ります。このような場合でも買い替えは可能なのでしょうか?

例えば、売却後の残りが1,200万円の場合、その1,200万円をローンとして引き続き払っていけば売却はできるのでしょうか?

A:残債が残ったままでは売却ができません。売却時には抵当権の解除をする必要があります

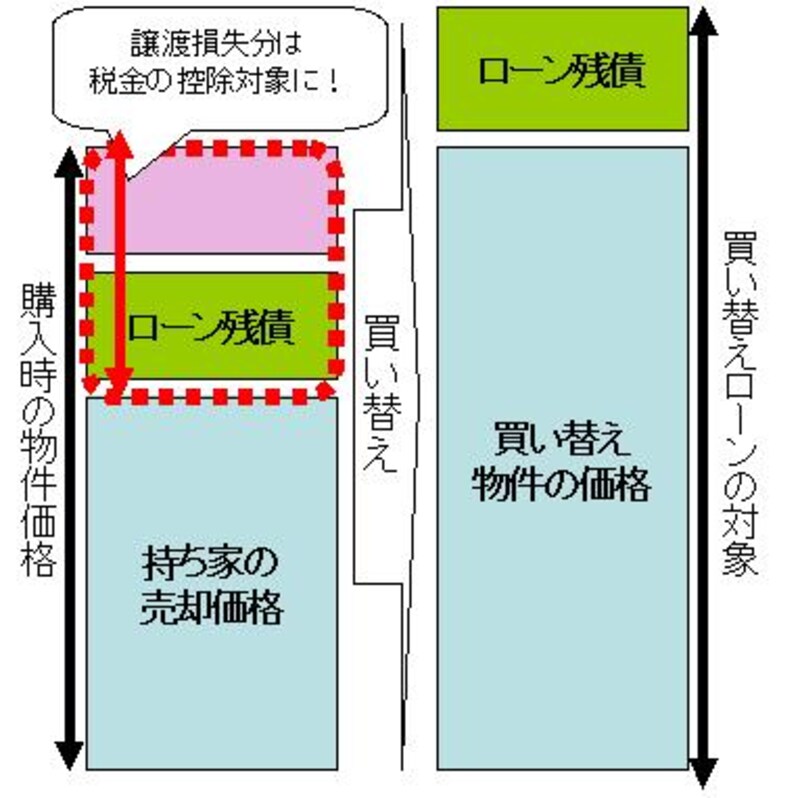

売却に関しては、売却益を得る人がいる一方で、もちろん損をする人もいます。売却したにもかかわらずローンが残ってしまうケースで、売却後に残ったローンを残債(ざんさい)と呼びます。売却時には当初ローン設定の際の抵当権を解除する必要がありますので、金融機関の抵当権解除証書が必要となります。つまり、売却金額の不足分の1,200万円は、自分で用意する必要があるということになります。要するに残債抹消に不足した分を自己資金で充当し残債を抹消すれば買い替えは可能です。

そんなお金は自分では用意できない、という場合、買い替えはできるのでしょうか?

優遇税制の利用や買い替えローンも

|

| 買い替え時の内訳(ローン残債アリの場合) |

また、残債が発生した場合には、住民税と所得税から売却損を控除できる優遇税制を利用することもできるので、この点は賢く活用しましょう。

残債分も含めて新たなローンを組むのは、一見、損をしてしまうようにも思えてしまいますが、同時に現在の安い金利に借り換えすることもできるうえ、買い替えに対する税制の優遇措置を利用することによって、実際の支払額は殆ど変わらないケースもありうるので、このあたりは一度じっくりシュミレーションしてみると良いでしょう。

次のページでは、買い替え判断のためのポイントを解説します。