年末調整とは? 意味を理解して書類の提出を

年末調整って何?意味・税金が戻る仕組みとは

年末になると、会社で年末調整が行われます。書類に扶養家族を書く、生命保険料の控除証明書を添付するなどの作業をしますが、この年末調整ではそもそも何をしているのでしょうか? 年末調整の仕組みを知ると、所得税の仕組みや税金の還付の可能性などがわかりますよ。

【年末調整の仕組みについて動画でわかりやすく解説します】

年末調整って何? 税金が戻る人とは

その年の1月から12月の間に以下のようなケースに該当したら年末調整書類に書き込みましょう。・生命保険料や医療保険、地震保険料を払った人

・扶養家族がいて扶養控除を受けたい人

・年の途中で家族が増えた人

・配偶者控除を受けたい人

・住宅ローン控除2年目以降の人(1年目は確定申告が必要)

・iDeCoに加入した人 など

年末調整で配布される書類、なんのために提出する?

年末調整の意味……所得税の最終的な税額を決める手続き

個人の所得にかかる税金には、所得税と住民税の2種類があります。所得税は国、住民税は地方に納める税金です。この所得税の納付に関する手続きが「年末調整」なのです。所得税は、その年の1月1日から12月31日まで1年の所得が課税の対象(ちなみに、住民税は前年の所得に対して)。なので、所得税の税額計算は、1年間の所得を合算し、そこからいろいろな調整を経て最終的な税額が決まるというわけですね。

会社員は会社が納税を代行

会社員(一定収入以上のパート、アルバイトを含む給与所得者)は、自分自身で所得税を支払っているイメージはありません。それは会社が納税を代行しているからです。給料やボーナスから税金を徴収して、国に納付しています。この、会社が所得税を徴収し、国に納めていることを「源泉徴収」といいます。国の所得税徴収業務を、会社が代行しているといってもいいですね。

給料やボーナスから源泉徴収される税金を年末調整で最終調整

給与明細書や賞与明細書には、「所得税」の名目で天引きされている項目があります。これが源泉徴収です。会社は、この天引きした所得税を翌月の10日までに国に納めています。この源泉徴収の税額は、給与などの支払額、社会保険料(厚生年金や健康保険の保険料)の支払額、扶養親族の人数で自動的に決まります。

このように、給料やボーナスから自動的に天引きされている所得税ですが、税額を正確に決める最終プロセスがあります。これが「年末調整」です。所得税は、扶養親族の他にも、さまざまな要因で税額が決まるからですね。

所得税にはさまざまな控除がある

個人の所得に対してかかる所得税ですが、税額を決めるためにはさまざまな個人的な事情が加味されます。これを「所得控除」といいます。扶養者の数や自身が障害者や勤労学生かどうかなど、その人に関わる控除と、支払った生命保険料、地震保険料、医療費、寄附金など、お金に関わる控除があります。これらの控除を全て考慮して、最終的に所得税が決まるわけですね。

年間所得、控除を加味して年末調整

会社員の給料やボーナスからは、源泉徴収として所得税の天引きが行われています。これらは、所得税の前払いのようなものですね。厳密には、1年間の収入を再計算し、さらに控除も勘案して最終的な税額を計算する必要があります。これらの最終的な税額計算が「年末調整」で会社が行っています。12月の給与支払いが終わった段階で年間収入がわかるからです。

と同時に、扶養親族の人数や支払った保険料などをカウントして個々の控除額も計算し、それぞれの税額を正確に計算しています。年末調整で家族の状況を記入したり、保険料の控除証明書を添付したりするのはこのような理由からです。

最終的な税額と、源泉徴収で前払いをしていた額の精算をして、年末調整は完了です。正式な税額より先に収めた源泉徴収額が多かった場合は、税金が戻ってきます。逆に源泉徴収額が少なかった場合は、さらに税金を納めることになるわけですね。

このように年末調整は、会社が従業員の所得税を最終計算し、事前に納付した源泉所得税額を精算するシステムということです。

年末調整の提出書類が変更に

2020年の年末調整からは、提出書類が変更となっています。また、ここ数年書類名や用紙の種類の変更が続いているので注意しましょう。2017年まで

- 給与所得者の扶養控除等申告書

- 給与所得者の保険料控除申告書 兼 配偶者控除等申告書

- 給与所得者の扶養控除等申告書

- 給与所得者の保険料控除申告書

- 給与所得者の配偶者控除等申告書

・給与所得者の扶養控除等(異動)申告書

・給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

・給与所得者の保険料控除申告書

●2021年の年末調整で配られる書類は以下の4枚

- 令和3年分 給与所得者の扶養控除等(異動)申告書

- 令和3年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 令和3年分 給与所得者の保険料控除申告書

- 令和4年分 給与所得者の扶養控除等(異動)申告書

マイナンバー(個人番号)と年末調整

個人番号(マイナンバー)と年末調整との関連についてはどうなのでしょうか?

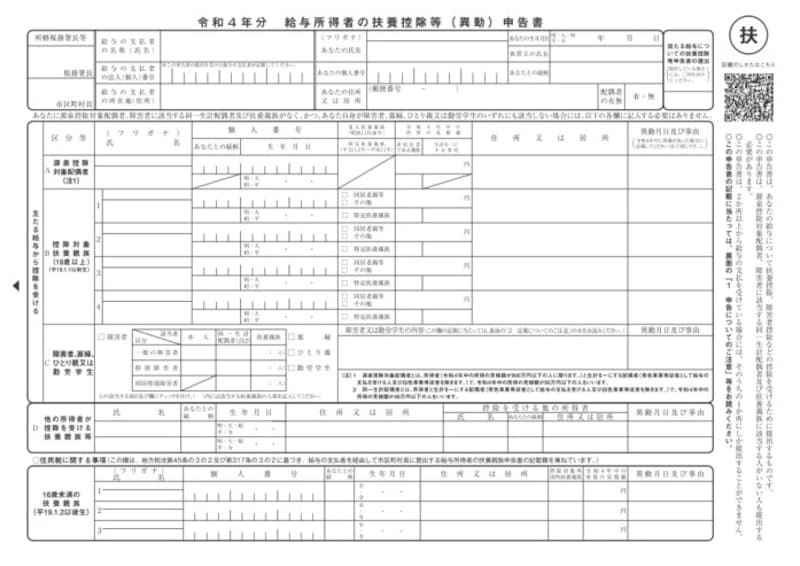

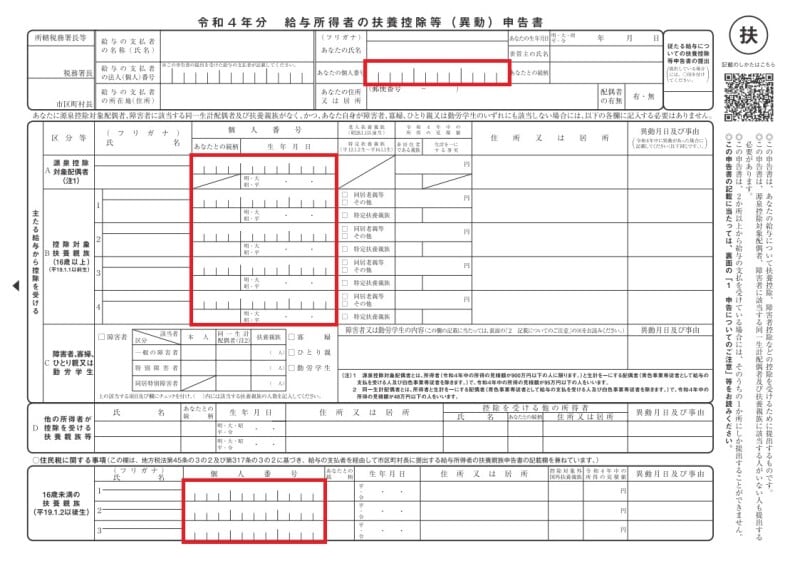

年末調整時に提出する「給与所得者の扶養控除等(異動)申告書」。平成28年分以降は個人番号(マイナンバー)の記入欄が増えている。上の図は国税庁HPに記載されている「令和4年分 給与所得者の扶養控除等(異動)申告書」に、筆者がマイナンバー記入部分に赤で印をつけたもの

年末調整時に提出する「給与所得者の扶養控除等(異動)申告書」ですが、平成28年分からは個人番号(マイナンバー)の記入欄が増え、本人のマイナンバーはもちろん、扶養の対象となる配偶者、親族のマイナンバーも記入が必要です。ただし、会社側がすでに従業員本人、控除対象配偶者又は控除対象扶養親族等の氏名及びマイナンバー(個人番号)等を記載した帳簿を備えている場合は、マイナンバーの記載を要しないことになっています。

確定申告でもマイナンバーが必要になっているので注意

ほとんどの会社員は年末調整で所得税額が確定し、納税も完了しています。ですから、一般的な所得税の申告=「確定申告」をする必要はありません。しかし、年末調整だけでなく確定申告をしなくてはいけない人、確定申告をすると税金が還付される人がいます。

まず、確定申告が必要な人は年収2000万円を超える人、副業の所得が20万円を超える人などです。このような人は確定申告が必要です。確定申告をする場合も、マイナンバー記入が求められます。

年末調整できない控除は確定申告で税金還付されるケースも

また、年末調整で控除しきれないものもあります。医療費控除やふるさと納税に代表される寄附金控除などは年末調整で控除ができません。また住宅ローン控除(住宅ローン減税)の1年目も年末調整では税額控除を受けられません。このような時は確定申告で税の還付を受けます。また、退職をして年末調整を受けられなかった人は、確定申告をすることによって税金の精算ができます。

年末調整の後に結婚し、配偶者控除が受けられる(結婚相手の合計所得金額が48万円以下の場合)など、年末調整の後に状況が変わった場合も、確定申告をすれば再度税額の計算がされ、税金が還付されることになります。

会社員にとって、年末調整は所得税の精算です。会社が行いますが、自分自身の税額が決まるプロセスです。決まった税額などをしっかりとチェックしましょう。

【関連記事】