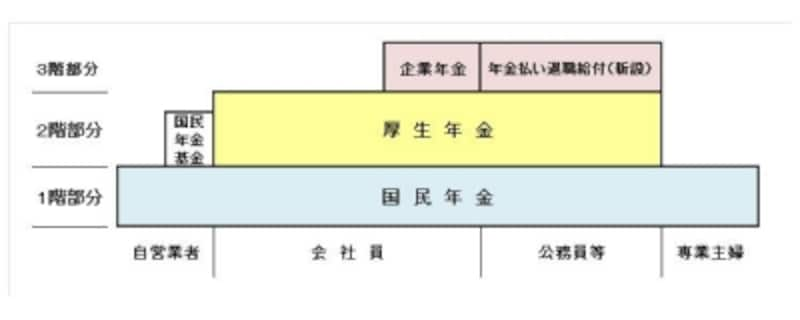

日本の年金制度は3階建て

日本の年金制度は、よく家にたとえられて「2階建て」「3階建て」といわれます。公的年金だけだと2階建て、それに上乗せする年金制度を含めると3階建てとなりなす。- 1階部分:全国民共通の年金制度である「国民年金」

- 2階部分:会社員、公務員の年金制度である「厚生年金」

- 3階部分:会社独自の年金制度である「企業年金」、公務員独自の上乗せ制度である「年金払い退職給付」

日本の年金制度の仕組み図。2階部分の国民年金基金は任意加入。3階部分の企業年金については、勤務先の企業が企業年金を設立(加入)していれば強制加入となる。

年金一元化により共済年金が厚生年金へ統合

公務員等の年金制度は、2015年9月までは2階部分が「共済年金」、3階部分は「職域加算」でした。ただ、2015年10月から共済年金は厚生年金に一元化。3階部分について職域加算が廃止され、上の図にあるとおり新たに「年金払い退職給付」が創設されました。【参考】公務員の年金優遇がなくなる!? 年金一元化とは

全国民が加入する1階部分は「定額年金」

現在の公的年金制度は、日本国内に居住する20歳以上の人は、全て1階部分の国民年金に加入することになります。家でいうところの土台=基礎部分であり、また生活保障の基礎部分ということもあるため、支給される年金を「基礎年金」と呼びます。年金額は加入期間のみで決まり、20歳から60歳までの40年間加入することで、年間約80万円の年金が支給されます。滞納や免除がなければ全ての方が80万円の年金を受け取れるはずですので、「定額年金」ともいえるでしょう。

ただ、滞納や免除、また過去には学生や専業主婦であった期間等が任意加入であったこともあり、実際に国民年金(老齢基礎年金)を受け取っている人で、満額の約80万円を受け取っている方はそれほど多くありません。

【参考】年金受給額を簡単早見表でチェック!国民年金

2階部分は所得に比例する年金制度

いまは自営業者でも、会社員や公務員の期間があれば2階部分の年金もあり

また、2階部分の年金は、所得(報酬)によって保険料が変わります。受取額も加入期間の平均報酬額によって変わる、いわゆる「所得比例」年金だといえます。

【参考】給料1円差で、厚生年金保険料に大きな差!?

こうして見ると、公的年金は1階部分についてはある程度固定されているが、2階部分は人それぞれの状況によってかなり金額に差があることがわかります。

3階部分は自助努力の制度

さらにその上の3階部分については、加入している人はかなり限られています。会社員の3階部分である「企業年金」は、自分が勤めている会社に企業年金制度があれば強制的に加入します。一方、公務員の3階部分である「年金払い退職給付」は例外なく加算があります。

3階部分がない(自営業者や専業主婦は2階部分がない)会社員の方も自助努力で3階部分を作ることが可能です。個人型確定拠出年金(個人型401k)に加入したり、民間の生命保険等で販売されている個人年金保険を掛けたりできるでしょう。

また、2階部分がない、自営業者等については「国民年金基金」という「半」公的年金制度が用意されていますので、それに加入することで自分で「建て増し」することも可能です。

職業や、勤めている会社によって自分の年金の階数が違いますし、それぞれの階の高さ(年金額)も違います。自分の階数、高さをしっかり把握してそれぞれに応じた対策を講じたいものです。

【関連記事】