自営業者などのための公的な年金制度

国民年金基金、メリットとデメリットを理解したうえで利用しよう

会社員に比べて受給額が少なく、老後に不安が残る……。そこで、自営業者と会社員との年金額の差を解消するための公的な年金制度として平成3年に創設されたのが、「国民年金基金」です。自営業者が「国民年金に上乗せする形」で、「任意で加入する」年金です。

加入できるのは、自営業者やフリーで働く人と、その配偶者(つまり国民年金の第一号被保険者)。47都道府県に設立された「地域型基金」と、25の職種別に設立された「職能型基金」(該当する職業の人が対象)があり、いずれかを選択します。制度の内容は同じです。

掛金の支払いは59歳11カ月までですが、平成25年4月から、60歳以上65歳未満で国民年金に任意加入している人も加入できるようになりました(掛金支払いは64歳11カ月まで)。

さまざまなタイプを組み合わせられる

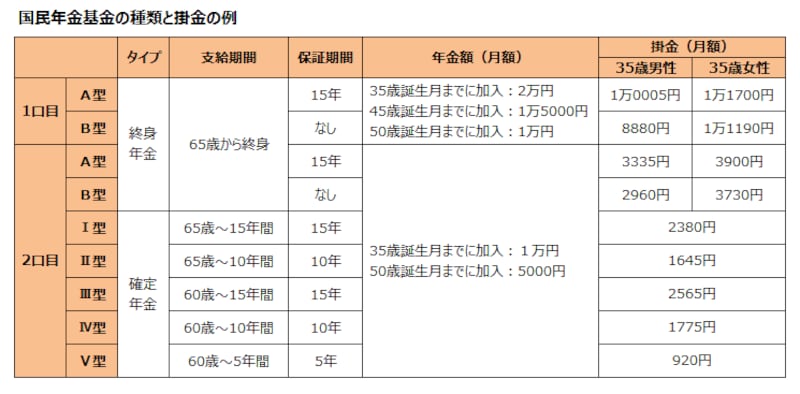

加入は口数制。7種の型から、月額掛金が6万8000円までの範囲で、自分で選択・組み合わせることができます。少額でスタートし、子育てが一段落したら掛金を増やすなど、途中で月々の掛金を変更することも可能です。タイプは表のとおり。1口目、2口目と分かれており、1口目は途中で減額や型の変更(A型からB型に変更など)ができないほか、1口目、2口目では1口あたりの年金額が異なります。

国民年金基金の種類と掛金の例

●支給開始年齢

60歳開始と65歳開始がある

●終身型か確定型か

終身型とは生涯にわたって受給できるもの、確定型は一定期間のみ受給できるもの。終身型のほうが安心感はあるが、掛金は高くなる。また、確定型の年金額が終身型の年金額を超えないように加入するという制限がある

●保証期間があるか

保証期間がある型では、年金の受給前または保証期間中に死亡した場合、遺族に一時金が支給される。保証期間がない型より掛金が高くなるので、遺族に一時金を残す必要があるかなどを検討

60歳から支給されるタイプも

老齢基礎年金の支給は原則65歳からですが、国民年金基金には60歳から支給されるタイプもあります。将来、国民年金の受給開始年齢が変更されても、それに伴って国民年金基金の受給開始年齢が変わることはないとされています(国民年金基金連合会のおしらせより)。自営業者は自分でリタイアする時期を決められる特権がありますが、早期リタイアを考える人は60歳支給開始の型を選ぶという考え方もあります。

掛金は全額所得控除。税負担を軽減できる

大きなメリットは、掛金全額が所得から控除できること。例えば課税所得が400万円程度、国民年金基金の掛金が年額30万円の場合、所得税と住民税を合わせて約9万円の軽減となります(概算)。会社員は給与から年金保険料が天引きされ、所得から控除されていますが、国民年金基金では、それと同様のメリットが受けられるということになります。

国民年金基金のデメリットについては次のページで>>