<目次>

現在、日本国内に住所を有する20~60歳の人は、全て国民年金に加入することになっています。従って、この国民年金(老齢基礎年金)の受給額がいくらぐらいになるか?ということは、言わば「日本国民全員の関心事」といえるかもしれません。【国民年金の受給額について動画で解説!】

国民年金は「加入期間(保険料納付期間)の長さ」のみで額が決まります。ですから、「加入期間」と「平均給料」の2つの要素で決まる厚生年金と比べ、計算方法はシンプルです。

計算式は以下の通りです。

79万5000円(令和5年度※)×加入期間(月数)(保険料納付期間)/480

※昭和31年4月2日以降生まれ 新規裁定者の場合

20歳から60歳までの40年間(480カ月)保険料をちゃんと納付していたら、満額の約80万円を受け取れることになりますが、納付している期間が短くなるとそれだけ年金額が減る仕組みです。例えば、30年(360カ月)間加入(保険料納付)したとすると、ざっくり言って、80万円×360/480で60万円ということになります。

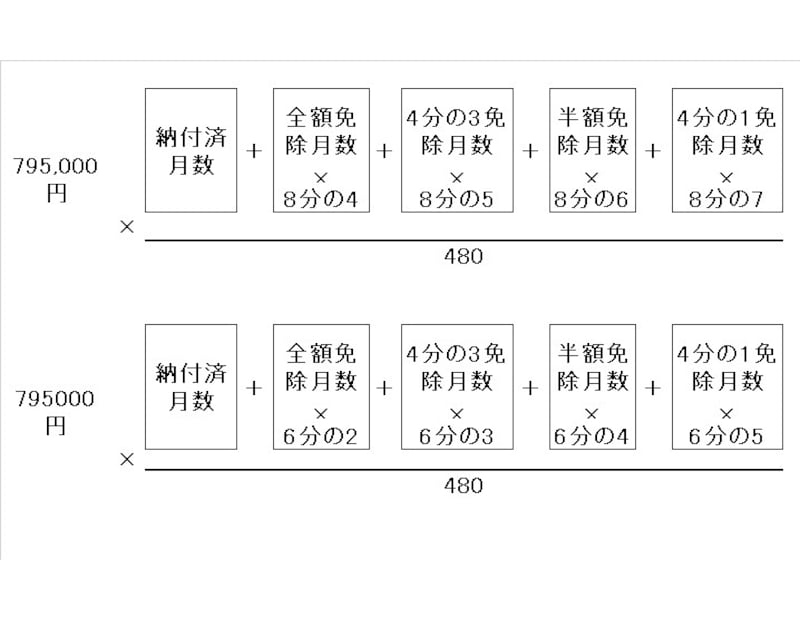

保険料の免除期間が入ると計算式がちょっと複雑になる

国民年金については、会社員や公務員の方(その被扶養配偶者の方も含む)は自動的に保険料納付済期間となりますが、自営業者や無職、学生の方(国民年金の第1号被保険者)については、保険料を納めていない場合は「未納期間」となりその部分の年金は受け取れません。同じく保険料を納めていなくても、「未納」とはならない場合があります。これを保険料免除制度といいます。免除された期間がある場合、ちょっと計算が複雑になります。

現在は、「全額免除」「4分の3免除」「半額免除」「4分の1免除」と免除の種類もたくさんあり、それぞれ年金額に反映する額も変わります。 計算式を見てみましょう。

上は平成21年4月以降の期間、下は平成21年3月までの期間について適用

免除期間を反映した計算式を見ると、 ご覧の通り、かなり複雑になってしまいました。免除の種類によって年金への反映も違いますし、平成21年4月以降、国庫負担の引き上げ(3分の1→2分の1)によって反映される割合も変わりました。

国民年金の受給額を早見表でチェック

先ほどの計算式は複雑なので、ざっくりと「早見表」を作ってみました。それでは、早見表を見てみましょう。

国民年金の受給額の早見表(平成21年3月までの期間について適用)。あくまで概算

※昭和31年4月2日以降生まれ 新規裁定者の場合

また、20年間「全額納付」で、20年間「全額免除」だった場合、全額納付20年:40万円+全額免除20年:13万3000円=合計53万3000円を受け取れることになります(あくまでも概算)。

平成21年4月以降は、免除部分の金額が増えてちょっとお得に!?

平成21年4月以降の期間については、以下のとおりです。

国民年金の受給額の早見表(平成21年4月以降の期間について適用)。あくまで概算

平成21年3月までの「全額免除20年間」は13万3000円(概算)でしたが、平成21年4月以降の「全額免除20年間」は20万円。ちょっとお得になったようです。

いずれにしても「未納期間」は加入期間に含まれず、年金額は「ゼロ」です。滞納期間が長くなると、受給資格期間(平成29年8月以降「10年」)を満たすことができず、年金を受け取れなくなるリスクもあることに注意したいですね。

【年金の満額についてわかりやすく動画で解説します】

【関連記事】