税額の算定はどうなる

※クリックで拡大します※

記載例~税額の計算から還付まで(出典:国税庁ホームページ)

給与所得492万円から所得控除額266万5440円を差し引き(225万4560円)、この段階で千円未満切り捨てをした225万4000円が課税される所得金額となります。

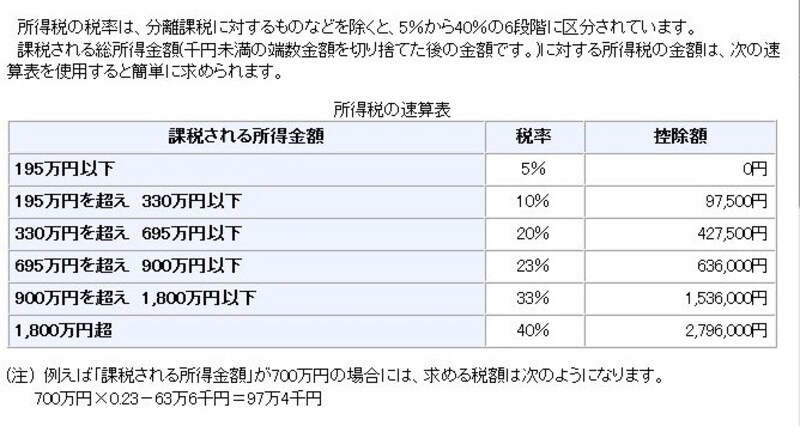

この225万4000円に税率が課されるため、税額は右記の所得税の速算表にあるとおり12万7900円(225万4000円×10%-9万7500円)となるのですが、勤務先で天引きされた所得税額が既に14万7900円あるので、2万円納め過ぎの税金が還付されるという仕組みです。

※クリックで拡大します※

所得税の速算表(出典:国税庁ホームページ)

還付口座の指定もお忘れなく

最後に、申告書右下部の還付される税金の受取場所の記載もお忘れなく(右上記載例参照)。必ず申告者本人の口座を指定してください。時々、実際に申告書を作成した配偶者の口座等を記入される方がいますが、ご本人の口座でないと還付手続きができないという決まりになっていますので、かえって還付時期を遅延する原因ともなるのです。確定申告は最初は面倒と思っていても、一度でも行ってしまうと結構スイスイできてしまうものです。最近は手書きで行わなくても国税庁ホームページの確定申告作成コーナーも充実していますので、そちらを活用されるのもいいでしょう。ぜひ、確定申告を前向きにとらえてみてください。

▼関連リンク

・医療費の明細書の書き方と医療費控除の方法

・初めてでも簡単! 確定申告書の書き方

・確定申告、分離課税申告書の書き方

・平成24年源泉徴収票の読み方 所得控除編