「ビール券を購入」することと

「ビールの詰め合わせを購入」することを比較してみましょう。

所得税法や法人税法のなかでは、どちらも「接待交際費」勘定で処理すれば問題ないところですが、消費税法上の考え方は180度異なります。

なぜでしょうか?

それは「ビール券を購入」することは消費税法上、非課税取引ですが

「ビールの詰め合わせを購入」することは消費税法上、課税取引となるからです。

取引すべてが課税取引ならカンタン

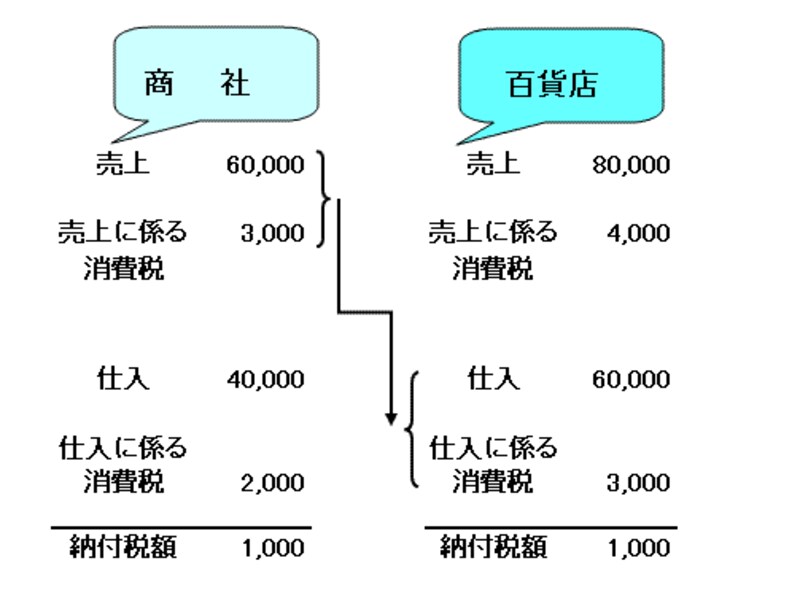

たとえば、ガイド記事、消費税の正体ってそもそもな~に?のケーススタディ、商社が百貨店に卸売りをするケースを見てみましょう。

|

| 売上も仕入も全部課税取引の時に成り立つ |

このケース、百貨店側からみれば仕入れにかかる63000円全額が消費税法上の課税取引、売上にかかる84000円全額が消費税法上の課税取引という前提にたてば成り立つケースといえます。

ところが実社会では、消費税がかけられているものと、消費税がかけられていないものと入り組んでいるのです。