より豊かな老後のために、

「金時持ち」の老後を目指そう!

|

| より豊かな老後を目指して、「金時持ち」になろう! |

このコラムでも、老後の開始を60歳と仮定して計算してきました。それは、今までの一般的な定年が60歳と考えられてきたからです。けれども、「生涯現役」や「セミリタイア」という言葉があるように、老後に対する考え方が変わりつつあります。

60歳から65歳までの年金空白期間に対応して、企業では再雇用や定年延長などの制度を整備しつつあります。今後は定年65歳が主流になるかもしれません。また、収入とは別に生涯働き続け、社会に貢献することを生きがいとする人もいます。その一方で、現役時代は猛烈に働き、60歳より早い時期に現役を引退して、残りの人生を悠々自適に暮らしたいという人もいます。

■老後の暮らしを2人で想像してみよう

皆さんは、老後をどう暮らしたいか、ご夫婦で改めて話し合ったことはありますか? 「まだまだ先のことだから……」と思われる方が多いかもしれません。けれども、現役を引退してから2人で過ごす期間は20年以上で、人生の中でも大きなウェイトを占めます。いざ、現役を引退する時になってから「これからどうしようか?」と考えるのでは、少しもったいない気がします。「世界一周旅行をする」「日本の史跡めぐりをする」「田舎暮らしをする」「趣味のゴルフ三昧」など、夫婦共通の希望、夫の希望、妻の希望をバランス良く考えてみてください。今から少しずつ考えていれば、すぐに実行に移すことができるし、金銭面についても準備することができます。

■預金で手堅く貯めるか? 積み立て投資をするか?

夫婦共通の希望、夫の希望、妻の希望と挙げていくと必要な金額は、どんどん膨れ上がっていきます。老後の夢を叶えるための資金をどのように準備したら良いのでしょうか?

|

| ※ガイド平野作成、税金は考慮していません ※定期預金、積み立て投資の利回りは、あくまでも仮の数字であり、 確定したものではありません |

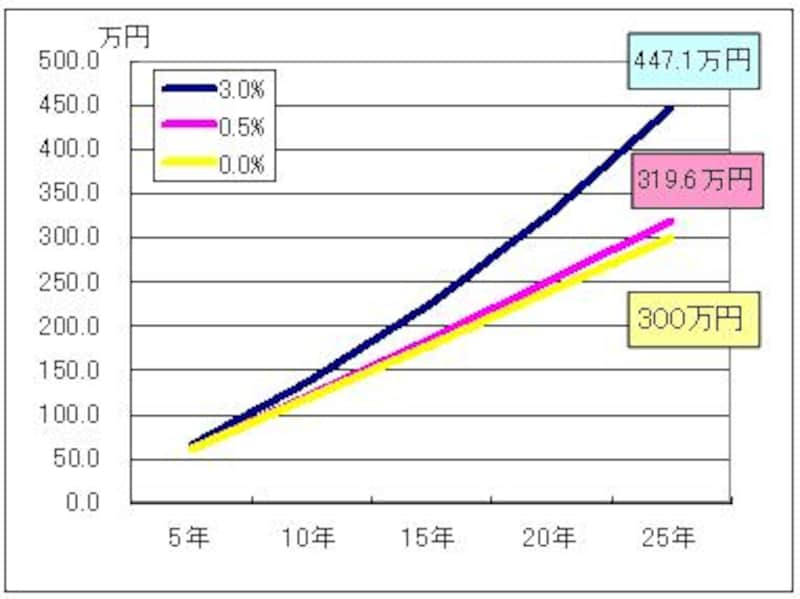

上のグラフは、毎月1万円をたんす預金(利回り0%と想定)、定期預金(利回り1%と想定)、積み立て投資(利回り3%と想定)で運用した場合の運用期間と残高を表したものです。25年後の残高を比較すると、たんす預金は300万円、定期預金319.6万円、積み立て投資447.1万円になります。定期預金と積み立て投資では120万円以上の差になります。

投資というとリスクを取って、株式を中心に5%・10%の利回りで運用することを想像する人が多いかもしれません。けれども、そんなにハイリスク・ハイリターンを狙わなくても、3%程度の運用を目指すだけでも、25年間という長い時間をかけて運用すれば、大きな差になることがわかります。老後に使えるお金が増えれば、その分、老後に実現できることの選択肢が増えます。

■「金時持ち」の老後を目指して、2人で頑張ろう!

豊かな老後について考えると、お金も大切ですが、老後を存分に楽しむために健康であることも大切です。健康であるためには、運動や食事に気をつけたりするなど、日々の健康管理が大切です。現役時代の健康への投資は、将来健康でいられる時間を貯金しているとも言えます。

より豊かな老後を暮らすために、ライフプランとファイナンシャルプランを立てながら、「お金」と健康でいられる「時間」が十分にある「金時持ち」の老後を目指しましょう。

老後を不安に思うのではなく、しっかり将来を見据えて準備することで、2人の未来は明るくなります!

【関連リンク】

・いくら貰えるの!? 共働き夫婦の年金

・老後の生活費、1億円で本当?

・共働き夫婦の家計診断~年上男性編

・共働き夫婦の家計診断~姉さん女房編

▼「共働きのマネープラン」担当ガイドがお送りするメルマガでは、「2人で、楽しく充実した人生を送りたい!」と願う共働きの皆さんに、夢の実現をサポートするための最新情報をお届けしています。

==> ガイドメールマガジンの読者登録はコチラから!!