その金額を何年間支払うことができるかで、借りられる額がわかる

次に、「何年間支払うことができるか」を考えてみましょう。これは、「何年返済で借入れるすか」ということとは異なります。何年返済で借入れしても、実質は、自分が収入を得られる期間、会社員であれば定年退職まで、自営業であれば仕事を辞めようと思っている時期までに完済の見通しを立てておかないと返しきれなくなってしまいます。ここでは、リタイアまでの年数を考えます。「毎月無理なく支払える返済額」と「何年間支払うことができるか」から、借入額の目安を算出することができます。この際に、ポイントになるのは金利です。変動金利型から、全期間固定金利型まで、金利はさまざま。借りられる額の目安を出す場合には、全期間固定の金利水準で試算しておけば、安全圏と考えられます。

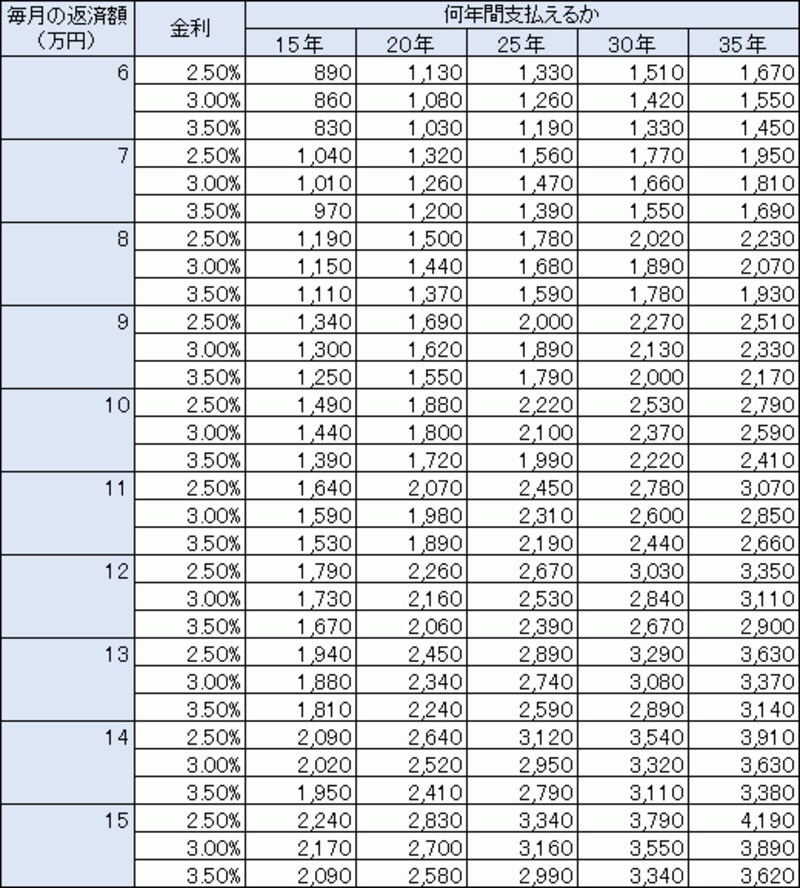

次の表は、毎月の返済額と、何年間支払えるかから、借入額を算出する早見表です(単位万円)

<表の見方例>

毎月返済額が10万円、返済できる年数が25年、金利3%の場合

無理なく返せる借入額 2,100万円

現在、教育費がピークであるなど家計支出が特に多い時期であれば、年数を少し延ばして試算することも可能です(表はクリックすると拡大します)

借りられる額を出してから、住宅ローンを決める

以上のような流れで、まずは借りられる額を算出しておき、それを何年返済にするのか、金利タイプはどれにするのかと考えるようにしましょう。そもそもが、無理のない借入額なのであれば、返済年数を長くすることによりさらに余裕が出ます。余裕が出た分で繰上返済を行えば、当初考えていた返済できる年数で完済できるはずです。

また、全期間固定の金利水準で考えた金額であれば、変動金利型など金利が低いもので借入れすれば、やはり余裕ができるはず。その分で繰上返済をすることにより、将来の金利上昇リスクを小さくすることが可能です。

「いくら借りるか」は、まさに住宅購入の要。慎重に検討し、無理のないマイホーム購入をめざしましょう。