金利以外の諸費用や借入れ条件にも注目

|

| 長期固定のローンもさまざま。何をポイントに比較したら良いのでしょうか? |

どの住宅ローンが良いのか比較した場合、最初に目に付くのは当然ながら金利です。しかし、住宅ローンは借入れの際に諸費用もかかります。また、借入れ後、積極的に繰上返済を行いたい、と考える人にとっては、繰上返済手数料も気になるところ。同じ長期固定ローンであっても、金利だけでは比較できない部分もあるのです。

まずは、フラット35と銀行などの長期固定ローンの違いを見てみましょう。

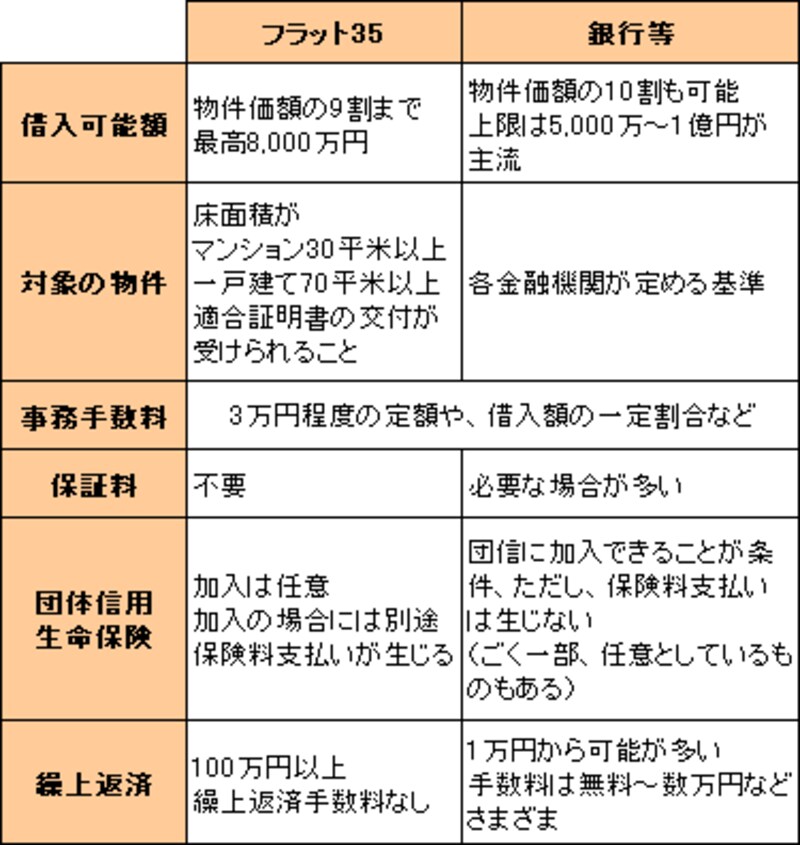

<フラット35と銀行ローンの主な違い>

|

| 借入れ要件や諸費用面でも違いがあることを知っておきましょう |

●必要な頭金

フラット35は、借入れできる金額は物件価額の9割までなので、頭金が1割以上必要となります。他のローンをフラット35と併用することができれば、全額借入れをすることも可能ですが、全ての金融機関がこの併用に対応しているわけではないので注意が必要です。民間金融機関の住宅ローンは、多くのところで全額借入れが可能です。

●融資対象となる建物の基準

フラット35を利用する場合には、その建物が住宅金融支援機構が定めた建築基準に適合していることが条件となります。フラット35を利用できる住宅であるかどうか、確認が必要です。民間金融機関では、それぞれに担保の審査基準がありますが、建築基準法違反である場合以外は、ほぼ融資対象となります。

●事務手数料、保証料

住宅ローンを借入れる際の諸費用として、大きな部分を占めるのがこの2つです。保証料がなくても、事務手数料が借入額の2.1%というように、金額が大きくなることがあります。金利面では低くても、これらの費用が大きいために総支払額では不利になることもあります。

●団体信用生命保険料

ほとんどの銀行ローンは、団体信用生命保険(団信)に加入できることが要件になっており、保険料も銀行負担となるため別途支払いの必要はありません。ただし、健康状態に問題があり、団信に加入できない場合には、借入れができないことになります。一方、フラット35は、加入しなくとも借入れはできますが、ほとんどの場合は、団信に加入することになるでしょう。保険料は残高に応じて年1回支払います。金利以外に負担する金額となるので、団信保険料も含めて比較する必要があります。

このような違いがあるので、「フラット35しか借入れできない」、「銀行ローンしか借入れできない」、「フラット35も銀行ローンも借入れは可能」のいずれであるのか、自分のケースで検証してみてください。

どちらの借入れもできる場合には、次のページで総支払額の比較してみましょう。