年末調整の生命保険料控除とは?

年末調整の「生命保険料控除」とは

【目次】

生命保険料控除を受けるために必要な書類は2つ

年末調整のときに会社から渡される紙は主に2種類あります。一つが、「給与所得者の扶養控除等(異動) 申告書」で、もう一つが「給与所得者の保険料控除申告書(以下申告書)」です。さらに配偶者を扶養に入れる場合には、「給与所得者の配偶者控除等申告書」という書類も会社から渡されます。このうち、生命保険料控除で使用するのは保険料控除申告書です。そして、生命保険料控除を受けるために必要な書類がもう一つ。それが、毎年10月ごろに保険会社から届く「生命保険料控除証明書」(以下控除証明書)です。この紙に、生命保険料の金額など控除を受けるための重要情報が記載されています。申告書は失くしても会社で再発行してもらえますが、控除証明書は再発行に時間がかかりますし、再発行しない保険会社もあります。各自でしっかりと保管し、届いていない会社があればすぐに問い合わせて確認しましょう。年末調整のときに証明書が手元にないために確定申告するハメになった、なんてことにならないようご注意を。

多くの場合、控除証明書には2つの数字が書いてあります。一つは発行時までに支払った金額(一般証明額)です。もう一つが、そのまま年末まで払い続けた場合に支払うであろう合計額(一般申告額)です。こちらは「参考額」などと書かれている場合が多いでしょう。

控除証明書は、年末調整に間に合わせるよう10月ごろに発行されるため、このように見込み額として年間支払額を記載するのです。では、年末調整ではどちらの数字が必要かというと、参考額(=一般申告額)の方です。所得同様、保険料も年間支払額で計算するので、年末までに加入している前提で参考額をベースに計算します。

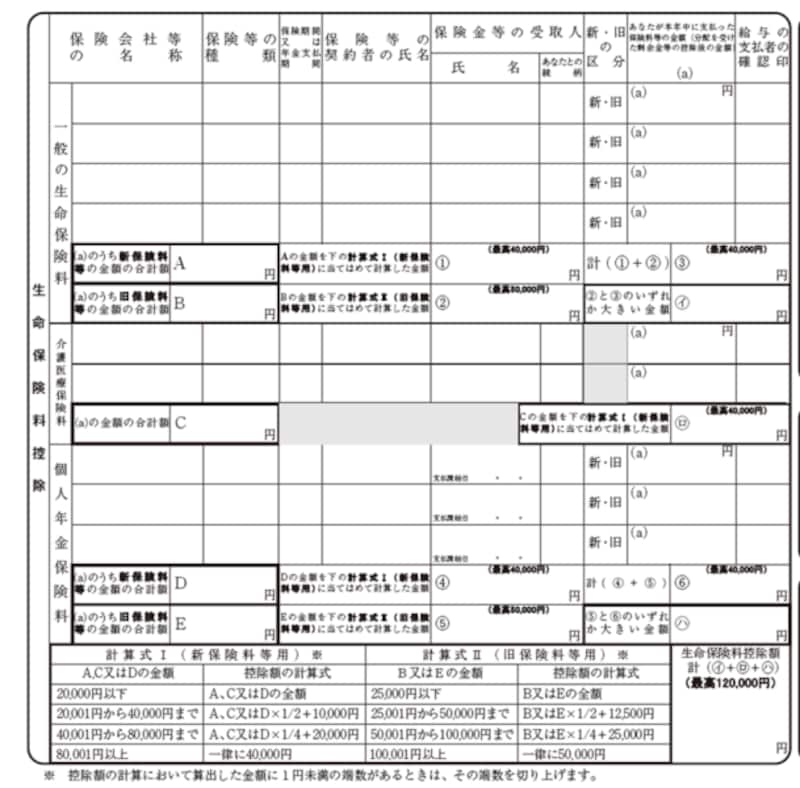

生命保険料控除申告書の記入方法

控除証明書が手元にあれば、生命保険料控除申告書を書くことができます。以下の図を参考に見ていきましょう。保険会社の名称や保険等の種類、保険期間、保険料等の金額(先ほど書いたように12月31日まで支払った場合の金額です)は控除証明書の記載をそのまま転記すればOKです。万一、年末前に保険を解約し、年末までの支払予定額が変わってしまう場合には、実際の金額を記載します。また生命保険は、計算上3つの区分があります。一般の生命保険料、介護医療保険料、個人年金保険料の3つです。保険契約の内容次第でどの区分に分けられるのか決まりますが、実際は保険会社が区分けして控除証明書に記載してくれるので、それに従えば大丈夫です。申告書に記載するときの欄を間違えないようにしましょう。その他の記載にあたっての注意点は次の通りです。

- 保険等の契約者の氏名は通常本人ですが、「夫が妻の保険料を負担している」といった場合は、妻が契約者の保険も夫名義で申告できます。結局「誰が保険料を負担しているか」によって控除を受けられる人が決まるのです。ただし、自分以外が契約者の場合でも、「2」の受取人の要件は満たしておかなければなりません。

- 保険金等の受取人は、本人・配偶者・その他親族(父母や子や孫、その他6親等以内の血族と3親等以内の姻族)に限られます。この範囲以外の人が受取人となっている場合は、生命保険料控除が受けられないため、ここは重要なポイントです。続柄までしっかりと記入しておきましょう。受取人は控除証明書に書いてない場合もあるため、保険証券等で確認しましょう。

- 一番意味が分かりにくいのは、「新・旧」の区分ではないでしょうか。この項目は税金側の事情で設けられています。簡単にいうと、平成24年以後に契約した保険を「新」、それ以前の契約分を「旧」と呼んで所得控除の計算を分けています。

とはいっても区分自体は控除証明書に記載されていますし、計算式は申告書に載っていますので、控除証明書の記載通りに書けば大丈夫です。ちなみに扶養控除申告書と違って、生命保険料控除申告書にはマイナンバーは不要です。

保険料控除申告書のうち、生命保険料控除に関連する部分です。申告書の左半分です。右半分は地震保険料控除などの記載欄となっています。

年末調整の生命保険料控除の金額上限はいくら?

生命保険料控除は、支払った保険料が全額控除されるわけではなく、決められた式で計算された金額分が所得から控除できます。ここは健康保険料や厚生年金保険料が全額控除できるのとは異なる点です。計算式は、申告書上に載っていますので、それに従って計算することになります。新保険料と旧保険料で計算式が分かれている点に注意しましょう。生命保険料控除額の上限は12万円です。ただし、介護医療保険料を支払っていない場合は上限が10万円となります。上限を超えると、いくら生命保険料を支払っていたとしても、所得控除の金額は同じです。

例えば、計算の結果、生命保険料控除額が8万円となったとします。この場合、所得税率が10%なら8,000円の所得税減となります。さらに住民税(税率は10%)とも連動しますので、合わせて1万6,000円の税負担減です(住民税は計算方法の違いから所得税よりも生命保険料控除額が多少減る場合が多いのですが、ここでは話を単純にするために、同額の控除としてあります)。

計算するのは結構面倒ですし、控除証明書だけ会社に提出して、あとはお任せという方も多いと思います。ただ、自分の所得税の負担額にかかわる部分でもありますし、およそいくらの控除を受けられるか程度は把握しておきましょう。

【関連記事】