生命保険料控除で最高12万円の所得控除が受けられる

生命保険の保険料を払っていると節税になる。

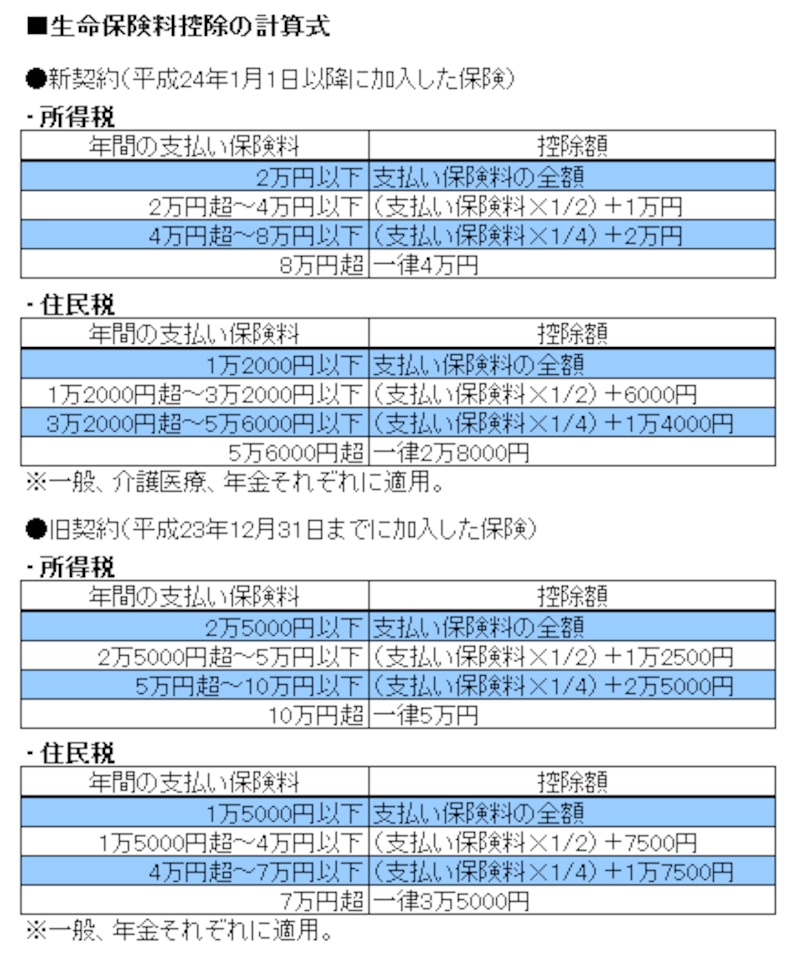

●新契約:平成24年1月1日以降に加入した保険が対象

「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類。控除額は下表の「新契約」の計算式で計算しますが、最高額はそれぞれ4万円(住民税は2万8000円)で、合計12万円(住民税は8万4000円)です。

●旧契約:平成23年12月31日までに加入した保険が対象

「一般の生命保険料控除」と「個人年金保険料控除」の2種類。控除額は下表の「旧契約」の計算式で計算します。最高額はそれぞれ5万円(住民税は3万5000円)で、合計10万円(住民税は7万円)です。

新・旧の両方に加入している場合は、それぞれの制度で控除額を計算しますが、合計12万円(住民税は8万4000円)が限度額になります。

生命保険料控除の計算式は、新契約と旧契約とで異なります

生命保険料の控除を受けるには?

生命保険料控除を受けるには、自営・自由業者は毎年、確定申告が必要です。会社員は会社から年末に渡される「給与所得者の保険料控除申告書」に記入し、毎年10月ころに保険会社から送られてくる「生命保険料控除証明書」と一緒に提出すれば、会社で年末調整してくれ、手続きは完了です。保険料を給料天引きにしている場合は、「生命保険料控除証明書」の提出は必要ありません。でも、忙しくて書類の提出をしなかった、うっかり提出し忘れた会社員の人もいるでしょう。そんな人は翌年、確定申告をすることで、払いすぎている所得税を返してもらえます。

【参考】年末調整し忘れても過去5年まで確定申告で取り戻せる

生命保険料控除の確定申告に必要な書類は?

まず、確定申告に必要なものを準備します。必要なものと入手経路は下記の通りです。1. 確定申告書A第一表・第二表

税務署に取りに行くか、電話して送ってもらいます。生命保険料控除用の申告書と言えば、間違わずに済みます。国税庁のホームページからプリントすることも可能です。

2. 源泉徴収票

年末に会社から手渡されているものを用意します。

3. 生命保険料控除証明書

10月頃に保険会社から送られています。失くしたら会社に連絡して再発行してもらいましょう。

4. 印鑑

普段、使っているものでOKです。

5. マイナンバーの本人確認書類

生命保険料控除の確定申告書の書き方は?

申告書の書き方は、下記を参照してください。●手順1

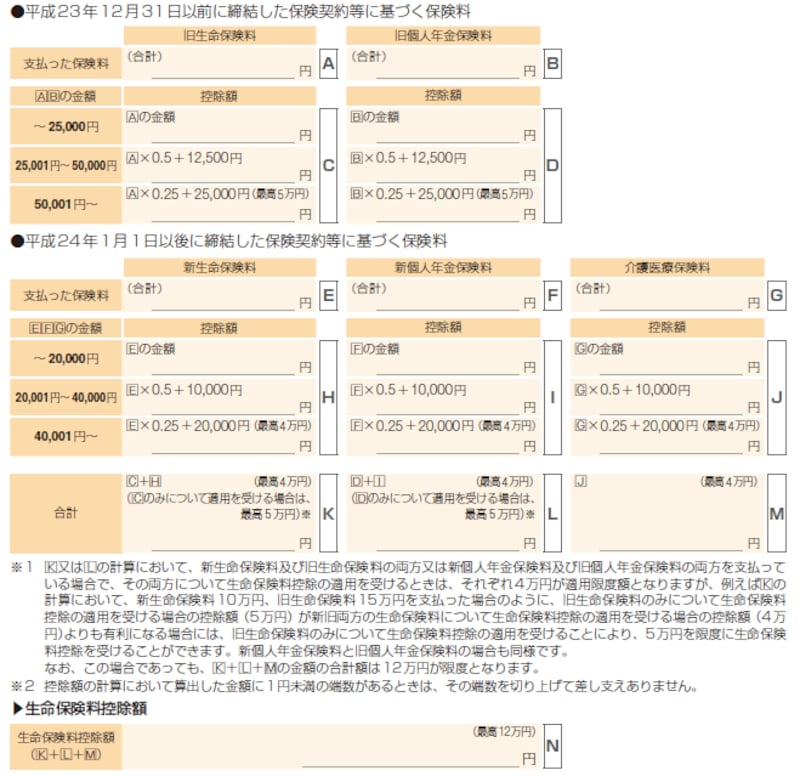

生命保険料控除証明書から年間に支払った保険料を書き出して、控除額を計算する(計算式は画像を参照)。

生命保険料控除額の計算方法。国税庁「確定申告の手引き 確定申告書A用」より抜粋

例)旧契約、新契約それぞれで下記の保険料を年間で支払った場合の控除額

【旧契約で支払った保険料】

旧生命保険料=[A]24,000円

旧個人年金保険料=[B]102,000円

【新契約で支払った保険料】

新生命保険料=[E]37,000円

新個人年金保険料=[F]なし

介護医療保険料=[G]82,000円

【旧契約の生命保険料控除額】

[A]24,000円<25,000円⇒[C]24,000円

[B]102,000円×0.25+25,000円=50,500円>50,000円⇒[D]50,000円

【新契約の生命保険料控除額】

[E]37,000円×0.25+10,000円=[H]19,250円

[G]82,000円×0.25+20,000円=40,500円>40,000円⇒[J]40,000円=[M]

[F]なし=[I]

【旧・新契約をあわせた生命保険料控除額】

[C]24,000円+[H]19,250円=43,250円>40,000円⇒[K]40,000円

[D]50,000+[I]なし=[L]50,000円

[K]40,000円+[L]50,000円+[M]40,000円=130,000円>120,000円

⇒120,000円

●手順2

確定申告書A第二表の「生命保険料控除」欄に、年間保険料を転記する。

●手順3

確定申告書A第一表の「所得から差し引かれる金額」の「生命保険料控除」欄に、手順1で計算した控除額を記入する。

確定申告書Aの第二表、「生命保険料控除」欄には年間で支払った保険料の金額を記入。第一表の「所得から差し引かれる金額」の「生命保険料控除」には、手順1で計算した控除額を書く

還付申告なら1月1日から提出できる

提出方法は、税務署に直接持って行く、税務署に郵送する、近所に設けられた還付申告センターなどに持って行く、インターネットを使って申告する、の4つから、やりやすい方法で行います。【参考】確定申告書の提出先はどこ?管轄の税務署を調べる方法

確定申告できる期間は、原則2月16日から3月15日まで。郵送の場合は3月15日消印有効です。ただし、還付申告(税金を返してもらう申告)は、1月1日から提出できるので、早めに手続きをしましょう。還付金は申告書類を提出してから1~2カ月後に指定口座に振り込まれます。なお、所得税で手続きをすれば、住民税を還付してもらうための手続きは不要です。

※All About生命保険ガイド・小川千尋さんの記事を編集部が最新情報に加筆

【関連記事】