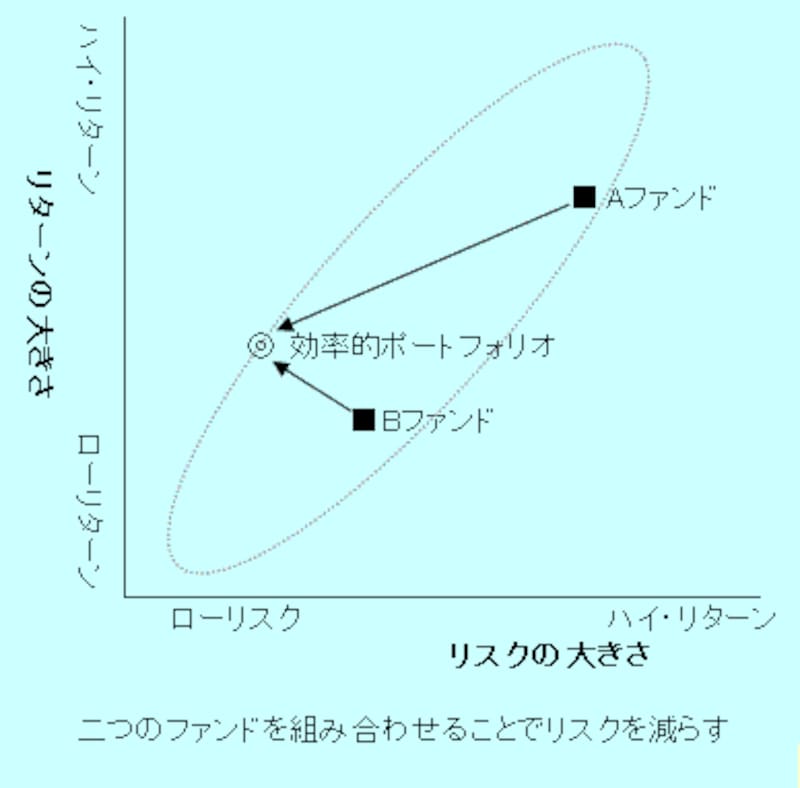

リスクとリターンの分布図の上では、こう移動する

複数の資産を組み合わせることによって、リスクを減らし効率性を追求することを、図の上で示してみます。

|

| ポートフォリオのリターンは、二つの資産の単純平均となるが、リスクは標準偏差なので2点を結ぶ直線上にはなく、より効率的な点に移動する |

負の相関関係(逆相関)にある資産を組み合わせると、より効率的なポートフォリオになることが実感いただけると思います。今回は、話を分かりやすくするために、二つの資産の組合せでご説明していますが、これが三つになろうとも、五つになろうとも同じ理屈です。

安全な投資をするためには、効率的な分散が必要であること、そのためには一つのポートフォリオの中で、構成比や全体のリスクを把握する必要があることをご理解いただけたと思います。

一般的には、日本株が海外資産に対する相関係数は・・・

◇外国債券に対して ?0.2270(逆相関)

◇外国株式に対して +0.1441(順相関)

となっています(2005年末現在)

単純にいえば、日本株式だけ持つことは集中なので、リスクが高いです。それに、海外資産を加えることがリスクの低減につながります。特に、外国債券は明らかに負の相関関係です。(日本株が上がれば、外国債は下がる。日本株が下がれば、外国債は上がる)日本株に加えて、外国債券を持つことで、リスクコントロールができるというのがアセット・アロケーションの現実的な処方箋です。

【関連記事】株と債券を分けて持つ

このページに、年金運用の「基本ポートフォリオ策定上の前提条件について・サマリー(現在の前提条件)」で発表された4つの資産間の相関係数の一覧表を掲載しています。

● ● ● ● ● ●

【資産運用の理論を学ぼう バックナンバー】

本当の運用は%で考える

長期投資はリスクを減らし資産を増やす!

株と債券を分けて持つ

ローリスク・ハイリターンはありえない?

人生の期待収益率を知る

外貨建金融商品の円ベース収益率

配当利回りと配当性向とどう違う

イールドカーブで金利に強くなる

ベンチマークは投資の評価基準

超過収益率と運用手腕の評価

時間加重収益率と金額加重収益率

算術平均と幾何平均

現在価値と将来価値

分散投資と相関関数

名目金利と実質金利

リスクとはバラツキのことだった

長期投資はリスクを減らさない