定年退職後に備えた3つのポイントとは?

現在、企業には65歳まで何らかの雇用機会を確保する義務があります。令和5年の「高年齢者雇用状況等報告」(厚生労働省)によると各企業がとる対応は、継続雇用制度(69.2%)、定年の引き上げ(26.9%)、定年の廃止(3.9%)であり、定年制を廃止している企業は少ないのが現状です。つまり多くの会社員にとって定年は必ず訪れるものであり、定年後を視野に入れたさまざまな活動を50代から行っておきたいものです。

多くの会社員にとって定年は必ず訪れます

定年退職後の支出を抑えるには

現役時代は少々であれば無駄な支出も気にならないでしょうが、定年時には無駄を省いた家計にしておきたいものです。そのために50代になったら定期的な支出の見直しを行いましょう。毎月の支出の中で削れる項目はないでしょうか。ポイントは固定費として出ていく費用、例えば「保険」「住宅ローン」などです。●生命保険

50代でお子様も大きいのであれば、保険金額を見直すタイミングです。お子様の今後の学費と社会人になるまでの生活費、また残された配偶者の生活費を考えた場合、現在の生命保険は妥当な金額に設定されているでしょうか。生命保険の見直しは特に効果的ですので、今の保険金額が本当に必要な額なのか一度考えてみましょう。

●医療保険

加入している医療保険は、現在の医療環境に沿った内容でしょうか。昔、販売されていた保険の中には入院給付金の待機期間(その日数を超えないと支給されない期間)や入院給付日数が長いものも多く、日帰り入院や平均在院日数が減少している現状に合わせて見直しを行いたいところです。

また会社員は通常ならば公的な健康保険(協会けんぽ、健康保険組合)に加入しているため、収入に応じた月の自己負担上限が決められており、上限額を超えた金額は返ってきます(高額療養費制度)。あくまでも公的な健康保険でカバーできない額を保障するのが保険会社の医療保険だと、割り切って削れるものは削りましょう。

●住宅ローン

金利の高い住宅ローンを金利の低いローンに借り換えるのも非常に有効です。例えばローン残高1000万円、残りの期間15年、金利3%(固定金利)ならば、残りの返済総額は元利合計で約1243万円です。しかし、仮に1.5%(固定金利)に借り換えた場合、返済総額は約1117万円となり、約126万円減額することができます。

借り換えにかかる諸費用は銀行によって約20万~40万円と異なりますが、それでも100万円近くの利息軽減効果が期待できます。銀行によってはWEBで借り換えのシミュレーションもできますので、試算してみてはいかがでしょうか。

〈参考〉

・住宅金融普及協会

・イオン銀行

・りそな銀行

定年退職後に収入を得るには

50代になったら、定年退職後はどのように収入を得るか考えておきましょう。60歳定年の場合、年金の受給開始は通常65歳ですので、何もしなければ5年間は無収入となってしまいます。会社での継続雇用を考えているのならば、肩書の変更、給与の減額に関しての覚悟が必要です。また定年後に雇われない生き方を考えるのであれば、50代からは会社以外の立ち位置の確保、いわゆる「パラレルキャリア」の形成をしておきましょう。会社が副業を認めているのであれば何か始めるのもよいでしょうし、社外のコミュニケーションを深めておけば将来の収入につながるかもしれません。定年後に自分らしく生き、収入を得るためにはどうするか、50代になったらいったん立ち止まって考えてみましょう。

定年までに資産を形成しておくには

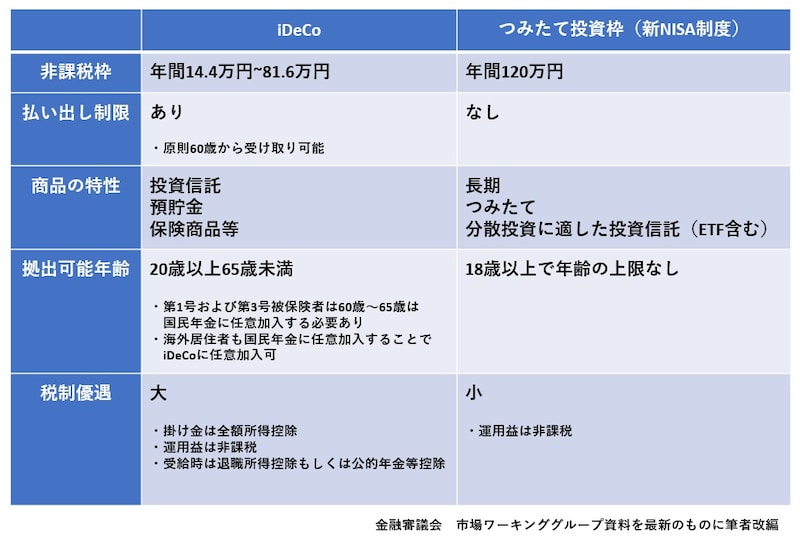

定年後に資産を増やすのは難しいため、安定した収入のある現役時代から資産を築いておきたいものです。そのために活用したいのがiDeCo(イデコ)とNISAです。どちらも税制面の優遇措置のある国の制度であり、「iDeCo(イデコ)」は税制面での優遇が多い一方で、原則60歳までは引き出せないのに対し、「NISA」は税制優遇でやや劣るもののいつでも引き出せるなど、それぞれにメリット、デメリットがあります。

iDeCoとNISAはどちらも国の税制優遇制度です

*旧NISA制度の「つみたてNISA」は年間投資上限は40万円まででした。

まとめ

いかがでしたでしょうか。今回はお金に関し「支出」「収入」「資産」の3つのポイントで準備をしておくことを紹介しました。またお金以外にも家族や周囲との人間関係についても準備をしておく必要があるでしょう。特に配偶者とは過ごす時間が急に増えるわけですから、良好な関係を築いておかねばなりません。会社以外のコミュニケーションも築いておけば、家庭以外で自分を必要とする居場所も確保できます。多くの会社員にとって、定年退職は避けられない大きなライフイベントです。その時に備えて50代になったら少しずつ準備をしておきたいものです。

【関連記事をチェック!】

退職所得控除が変わる?退職金にかかる税金が増えるの?

会社員は65歳まで働く時代に、雇用年齢の延長による会社員のメリットとは?