<目次>

老後の生活には月約27万円が必要です

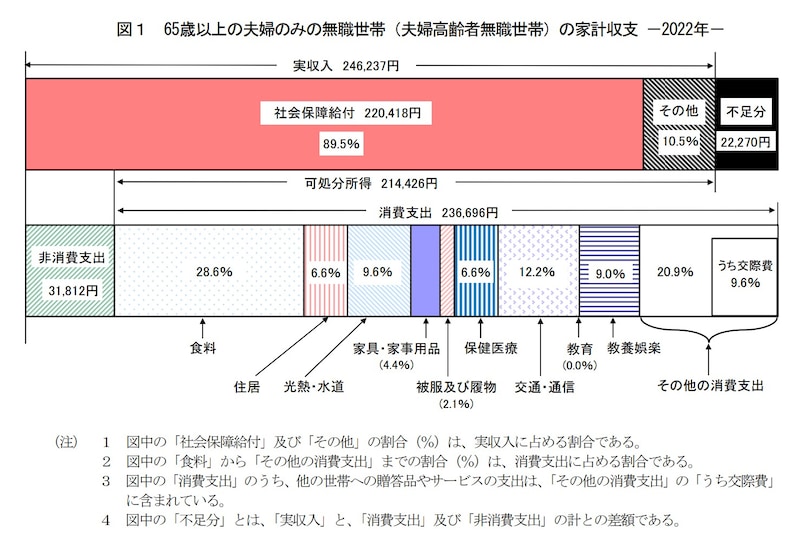

総務省の2022年の家計調査報告によると、65歳以上の夫婦のみの無職世帯の月の支出は約27万円とされています。内訳は大きく「非消費支出」と「消費支出」に分けられ、「消費支出」の中で比率の大きいものは食料(28.6%)、交通・通信(12.2%)、光熱・水道(9.6%)、交際費(9.6%)の順になっています。*各項目の割合(%)は、消費支出に占める割合

*非消費支出とは税金や社会保険料を指します

総務省家計調査報告2022年

老後の収入は月約25万円で、月約2万2000円が不足します

一方で収入は月約25万円であり、そのほとんどは年金などの社会保障給付(89.5%)とされています。そのため月の収入から支出を差し引くと、約2万円が毎月不足していることになります。現役時代からまずは固定費の削減を

毎月の不足分を補うために考えられるのは、まずは生活費を抑えることですが、退職してからいきなり実行しようとしても、うまくいくものではありません。安定した収入のある現役時代から行うことが大切であり、その際にポイントとなるのは毎月決まった額が出ていく「固定費」の削減です。

具体的には携帯電話などの通信費や生命保険料は見直すと固定費削減の効果が大きい項目です。たとえば、携帯電話は大手キャリアとの契約を格安SIMに切り替えることで月数千円の差が出ることもあります。また、生命保険も子供が小さい頃の大きな保障のままであれば、見直すと大きく削減効果が出てきます。。

現役時代から老後に向けた資産形成を

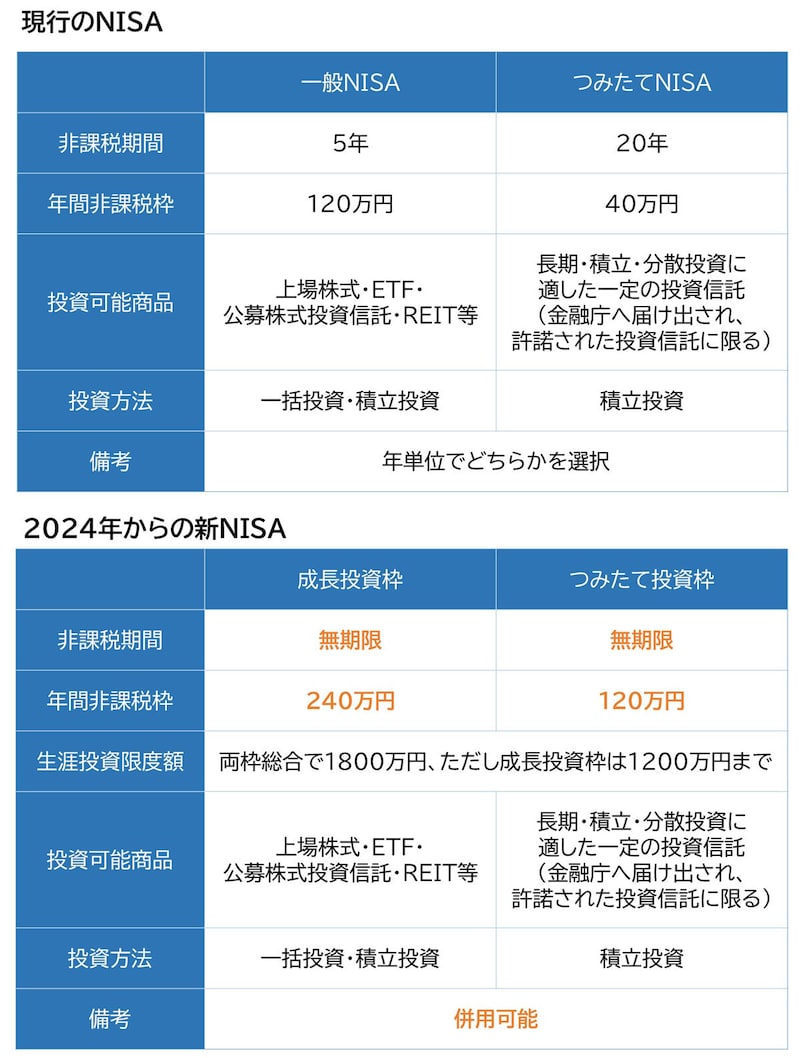

固定費の削減は基本ですが、それとともに現役時代から老後に向けた資産形成にも取り組んでおきたいところです。政府は国民の資産形成を後押しすべくNISA(ニーサ:少額投資非課税制度)と呼ばれる税制優遇策を行っており、通常であれば株や投資信託などから発生する値上がり益や配当金、分配金にかかる約20%の税金が非課税、つまり税金がかからなくなる制度です。現行のNISA制度は「一般NISA」と「つみたてNISA」に分かれており(*)、非課税期間は「一般NISA」は5年、「つみたてNISA」は20年と期限が限られていたうえ、「一般NISA」と「つみたてNISA」の併用ができないなど少し物足りなさがありました。

しかしながら2024年からは新NISA制度が始まり、以下のようにより老後の資産形成に適した制度となる予定です。

・非課税期間が無期限になる

・1年間の投資可能額が大幅に増額される

・「成長投資枠」「つみたて投資枠」として併用可能になる

*他に「ジュニアNISA」もありますが、本記事では説明を割愛しています

2024年からは新しいNISA制度が始まります

現行のNISA制度と新NISA制度の関係は?

既にNISA制度を活用されている方の中には、2024年からの新NISA開始に伴い、現行のNISA制度はどうなるのか、新NISAの口座開設は改めて必要なのかと疑問に思う方もおられるかもしれません。新NISA制度は、現行のNISA制度とは別物です。そのため現行のNISA口座で運用されている金融商品は、新NISA制度が始まったからといって売却する必要はありません。非課税期間終了まで持ち続けることも、もちろんその間に売却することも可能です。ただし現行のNISAの非課税期間終了後は、新NISA口座に移管(ロールオーバー)することはできません。

また現行のNISA口座をお持ちの方は、同一の金融機関で新NISAの口座が自動的に作られますので、新たに申し込む必要はありません。

まとめ

いかがでしたでしょうか。今回は総務省のデータをもとに老後の生活にはいくらかかり、どれくらいの不足が生じているのか、また現役時代から取れる対策について考えてみました。老後の収入を得る方法としては、紹介したNISA制度の活用以外にもできるだけ長く働くなど他の方法も当然あるかと思いますので、ご自身の現況に沿った無理のない方法で対策を講じてください。

〈参考〉総務省家計調査報告2022

【関連記事をチェック!】

年金生活者・夫婦で住民税非課税になる211万円の壁をわかりやすく解説

退職後の任意継続健康保険は、2年間必ず入る必要がある?