<目次>

令和3年の住宅ローン控除の変更点で注意したいこととは?

令和3年度の税制改正のトピックのひとつに「住宅ローン控除期間13年の特例が延長」されたというものがあります。さらには、住宅ローン控除の要件のひとつである「住宅の床面積50㎡以上」が「住宅の床面積40㎡以上」と広さの基準が引き下げられたというものもあります。この2点の税制改正について、制度設計の背景や注意点、今後についても整理しておきたいと思います。

控除期間13年の住宅ローン控除は、過去にコロナ特例でも延長されました

控除期間13年の住宅ローン減税はコロナ特例で延長され、令和3年度の税制改正でさらに延長されるなど2段階の延長を経ています。コロナ特例で延長された住宅ローン減税の内容とは、控除期間13年間の住宅ローン減税の当初の入居期限は2020年12月31日まででしたが、一定の期日までに契約が行われていることを条件に2021年12月31日までの入居が認められた、というものです。一定の期日というのは対象物件によって異なり

<令和3年度税制改正の適用前(コロナ特例適用時)>

- 注文住宅を新築する場合・・・・2020年9月末までの契約

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合・・2020年11月末までの契約

コロナ特例から、さらに1年間が延長された

令和3年度税制改正で延長された控除期間13年間の住宅ローン減税は、このコロナ特例で延長された住宅ローン減税がそっくりそのまま1年スライドしたととらえるといいでしょう。つまり、コロナ特例では2021年12月31日までの入居期限でしたが、一定の期日までに契約が行われていることを条件に2022年12月31日までの入居が認められた、ということとなります。一定の期日までの契約という内容は対象物件によって異なります。

・注文住宅を新築する場合・・・・2021年9月末までの契約

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合・・2021年11月末までの契約

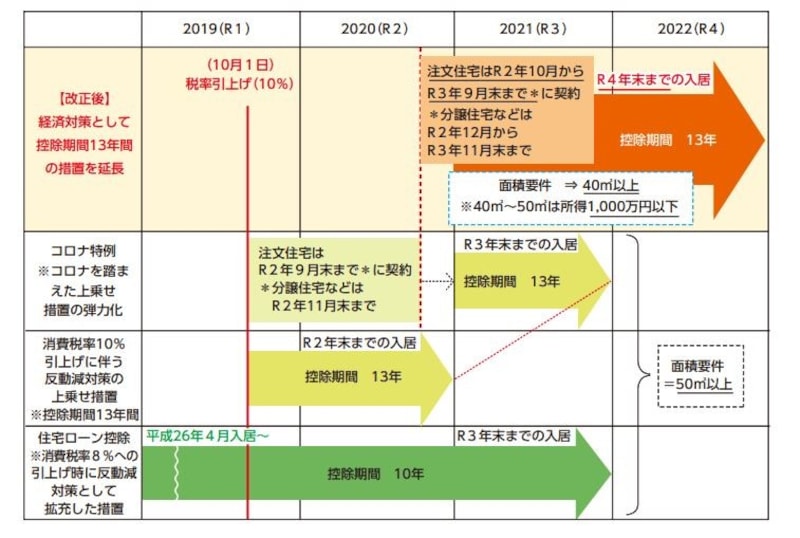

下図を見ると、控除期間13年の住宅ローン減税が2度にわたり延長されたということがわかると思います。

税制改正後の住宅ローン控除のイメージ図 (出典:財務省資料より)

ただ、控除期間13年の住宅ローン減税が創設された背景として上図に「消費税率10%引上げに伴う反動減対策の上乗せ措置」との記載があることがポイントになります。

そもそも住宅ローン控除はなぜ期間が10年から13年になったのか?

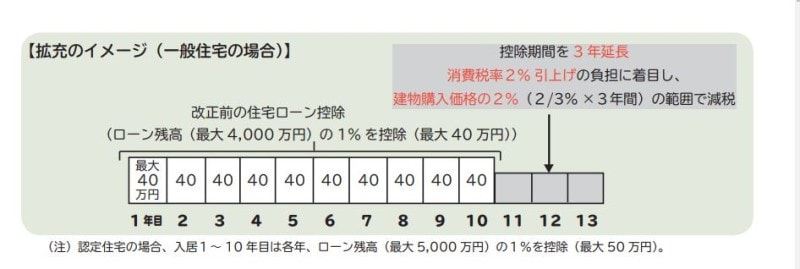

2019年10月に消費税率が8%から10%に引き上げられたのと、控除期間13年の住宅ローン控除が創設されたのとには密接な関係があります。消費税率が8%から10%に引き上げられて景気の冷え込みが懸念されたので、その対応策の一環として控除期間13年の住宅ローン減税が創設されたということです。控除期間13年の住宅ローン減税が当初創設されたのは、消費税が引き上げになる2019年10月以降からですし、控除期間11年~13年部分が付加され、下記のように置き換わった仕組みというのは令和3年度税制改正でも変更されていません。

控除期間が13年に延長された住宅ローン控除のイメージ図 (出典:財務省資料より)

つまり、改正前の控除期間10年の住宅ローン控除に11~13年部分が付加されるのですが、ポイントとなる点は

- 年末の残高×1%

- 建物購入価格×2%÷3

消費税率アップによる値上がり分を、3年にわたって住宅ローン控除の仕組みを通じて減額

まず、拡充される住宅ローン控除の計算式についてポイントとなるのは- 建物購入価格は税抜きであること

- 2%は消費税率が8%から10%に上がった差額分であるということ

- 3というのは11年から13年という住宅ローン控除の期間が延長された3年分を指すということ

以下ケーススタディで説明します。

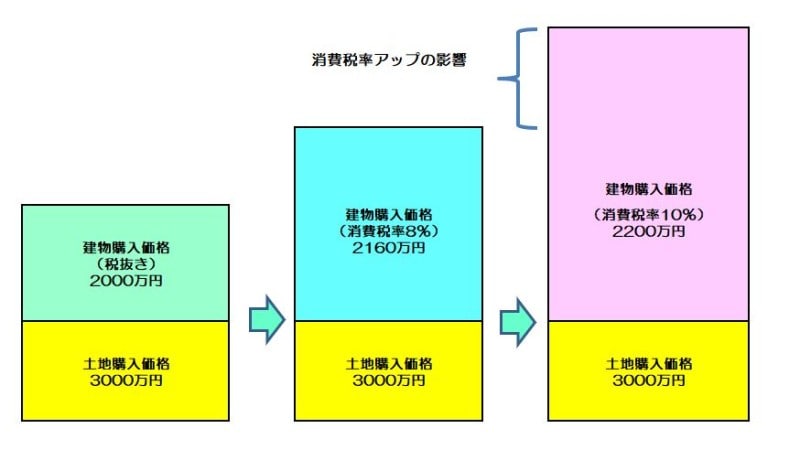

まず、消費税とマイホームの購入の関係をおさえておくと、土地の購入はそもそも非課税取引です。したがって、消費税率がアップしたことにおいて、土地購入価額に影響を与えることはありません。一方、建物の購入は消費税法上、課税取引なので消費税率アップが建物の購入費用や工事請負契約等の金額に影響を与えます。

たとえば、土地3000万円、建物2000万円の認定住宅等を購入し、住宅ローン減税を受けた場合を想定します。この場合、建物を税抜き、消費税率8%の税込み、消費税率10%の税込みとした場合の購入価格は下記のとおりとなります。

消費税率アップが建物の購入価格に影響するイメージ図 (図表:筆者作成)

そうすると、土地の譲渡については消費税法上、非課税取引なので消費税率アップ分の影響をうけませんが、建物の購入もしくは工事請負契約は消費税法上課税取引なので、税抜き価額が2000万円とした場合、消費税率8%時点では2160万円、消費税率10%時点では2200万円と消費税率アップに影響をうけることとなります。

ここで以下の3点、つまり

- 建物購入価格は税抜きであること

- 2%は消費税率が8%から10%にあがった差額分であるということ

- 計算式にある「3」という数字は11年から13年という住宅ローン控除の期間が延長された3年分を指すということ

- 2000万円(建物の税抜き価格)

- ×2%(消費税率が8%から10%にあがった分)

- ÷3年(10年から13年に拡充されたのでその3年間という趣旨)=13.33・・・・万円

- 13万3300円×3年=39万9900円

控除期間13年の住宅ローン控除が適用できるのは消費税率10%だけ

もうひとつのポイントは、消費税率10%課税で購入した住宅を税法上「特別特定取得」といいますが、控除期間13年に延長された住宅ローン控除は、コロナ特例であっても、令和3年度の税制改正であっても同様であるという点です。この記事で最初に掲載した表の最下段をみてみても、控除期間10年の住宅ローン控除の説明として「消費税率10%引上げに伴う反動減対策の上乗せ措置」との記載があり、逆からみると、消費税率8%課税で購入した住宅であれば従来どおり、控除期間10年の住宅ローン控除が適用され、控除期間13年の住宅ローン控除が適用されていないことがわかります。

おひとり様物件にも対応、床面積要件が引き下げられた

住宅ローン控除関係の変更点はもう一つあります。従来からある要件のひとつに「住宅の床面積50㎡以上」というものがありましたが、ライフスタイルの多様化にともない、令和3年度税制改正では床面積要件が「おひとり様物件」にも住宅ローン減税が適用され、従来の50㎡以上から40㎡以上に一部引き下げられました。ポイントは以下の2点です。

- 合計所得金額1000万円以下の者に限る

- 上記の者に対し床面積要件を40㎡以上50㎡未満の住宅も認める

「合計所得金額1000万円以下の者に限る」としていますが、令和2年度税制改正で給与所得控除の縮小が行われています。給与所得控除の縮小で床面積の要件緩和に影響してくる箇所は、上限195万円という箇所です。

つまり、給与の収入金額が850万円を超えたとしても給与所得控除額の上限は原則195万円であるので、仮に所得の種類が給与所得だけと仮定した場合、「合計所得金額1000万円以下」と算定される給与所得金額は

- 1195万円―195万円=1000万円

また、床面積要件の判断基準も

- 登記簿に表示されている床面積により判断

- マンションの場合は、階段や通路など共同で使用している部分(共用部分)については床面積に含めず、登記簿上の専有部分の床面積で判断

- 店舗や事務所などと併用になっている住宅の場合は、店舗や事務所などの部分も含めた建物全体の床面積によって判断

- 夫婦や親子などで共有する住宅の場合は、床面積に共有持分を乗じて判断するのではなく、ほかの人の共有持分を含めた建物全体の床面積によって判断

13年間のローン減税を受けるためには2021年がラストチャンスか?

住宅ローン控除のそもそもの制度趣旨は税額控除の仕組みを通じて、住宅ローンの金利を一部補てんすることにより「持ち家推進政策」を後押ししようというものでした。ところが、昨今の低金利政策により一部では

- 住宅ローン控除額>住宅ローンの金利負担額

したがって、住宅ローン減税は住宅ローンの金利の一部補てんにとどめるべき、という本来の趣旨に戻すことも否定できません。逆にいえば、13年間のローン減税を受けるためには

- 注文住宅を新築する場合・・・・2021年9月末までの契約

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合・・2021年11月末までの契約

【関連記事をチェック!】

消費税の「総額表示」で何が変わった?消費者のメリットとは?

「NISA」と「つみたてNISA」の活用法と税制優遇とは?

リモートワークをするときの費用負担、税金についてのよくある疑問

税法でもとめられる年収基準や所得基準って何がある?「年収」「所得金額」「課税所得金額」を知っておこう