「人生100年時代」に老後の生活資金という問題

いわゆる「2000万円不足問題」が世間の注目を集めました。要旨となるのは「リタイア後の世帯の生活費はおよそ26万円かかるので、平均的なサラリーマン家庭の年金の収入額が21万円だとすると、毎月5万円ずつ不足し、人生100年時代だとすると、年金収入だけでは不足しますよ」というもの。もちろん、「どの程度不足するのか」というようなことは各家庭の状況や、将来の年金受給額によっても相違してきますが、おおむね「年金収入額だけでは賄えない」ということは「金額や数値に置き換えてみたことはないけれど、なんとなくわかっていた」という人も相当数いるものと考えます。

いずれにせよ「人生100年時代」に老後の生活資金については、絶対に避けられない問題なので、「税務」という観点からどのようなものが用意されているのかを整理してみました。

税金が課されないで老後生活資金を用意するには

日本の所得税も住民税も、所得つまり儲けに対して課されます。つまり、儲けが出てもそれに税金が課されれば、その分、「目減り」してしまいます、逆に、「税金が課されなければまるまる残る」ともいえることになるので、そのような税制優遇措置をうけられる制度を今回は紹介しておきます。それはNISAとつみたてNISAといわれている制度です。株や投資信託の運用益(配当含む)には通常税金が課されますので、逆に「運用益に税金が課されない制度」が、NISAとつみたてNISAといわれている制度だとおさえておくといいかもしれません。ただ、それぞれについて注意点があるので注意しておきましょう。

NISA制度とは

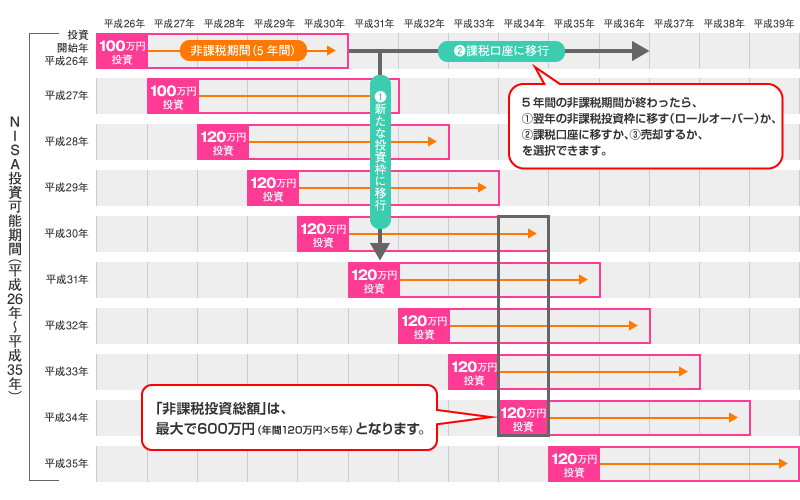

NISA制度(正式名称:非課税口座内の少額上場株式等に係る配当所得および譲渡所得等の非課税措置)の概要は以下のとおりです(平成35年は西暦でいうと2023年、令和5年に該当します)。※下記の図は金融庁HPより抜粋

NISA制度の概要 <出典:金融庁資料より>

■概要……預け入れ額年間120万円(平成27年以前は100万円)までの非課税口座内で保有した上場株式等に関する配当所得・譲渡所得に、税金は課さない。したがって、最大600万円までの非課税投資総額がある。

■損益通算・繰越控除……上場株式等に関しての配当所得・譲渡所得は課さない一方で、売却損が生じても損益通算・繰越控除はできない。

■ロールオーバー……非課税期間の5年間が終了したときには、時価120万円を超えていても全額預け替え(ロールオーバー)ができる。

■スイッチングと非課税投資枠の関係……スイッチングとは保有している金融商品を売却し、別の金融商品を購入することを指す。NISAでスイッチングする場合、売却してもその分の非課税投資枠の再利用はできない。

つみたてNISA制度とは

上記に加え、平成29年(2017年)税制改正ではつみたてNISA制度(正式名称:非課税累積投資契約に係る非課税措置)が創設されました。

つみたてNISA制度の概要 <出典:金融庁資料より>

■概要……預け入れ額年間40万円。ただし預け入れ期間は最長20年となっている。

■口座開設期間……口座開設期間は2018年から2037年までの20年間とされる。つまり、毎年40万円ずつ積み立てていれば20年後の総額は40万円×20年間=800万円の非課税投資総額となる。

■ロールオーバー……非課税期間満了後は不可。

■投資対象商品……「公募等株式投資信託等」に限られ、上場株式は対象外。

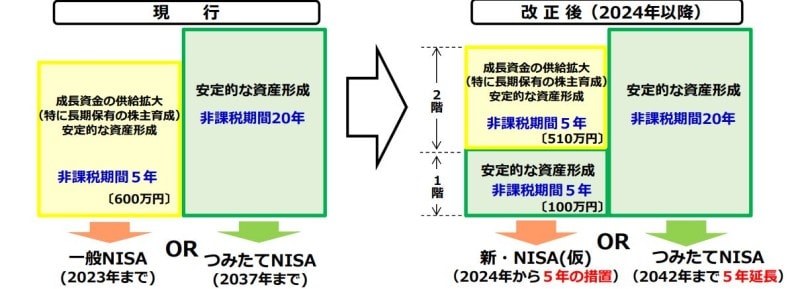

2024年から改正されるNISAとつみたてNISA

なお、上記で紹介したNISA制度とつみたてNISA制度、令和2年度税制改正で5年延長がなされています。- NISA制度についてはラストの口座開設期間年が現行2023年であったものが、2028年に

- つみたてNISA制度についてはラストの口座開設期間年が現行2037年であったものが、2041年に

5年延長されたNISAとつみたてNISAのイメージ図 (出典:金融庁資料より)

特にNISA制度については上記図表に「新制度に衣替えの上」との記載があるので、ポイントをとりまとめておきます。

- 年間の上限額を120万円から122万円に

- 内訳は1階部分は20万円、2階部分は102万円とする

- 投資対象商品は1階部分は積立・分散投資に適した一定の公募株式投資信託等、2階部分は上場株式・公募株式投資信託等

なので、1階部分の投資対象商品は「つみたてNISA」と同様となり、NISAでの非課税期間終了後は「つみたてNISA」への移行可能となるなど、「人生100年時代」をより意識した税制改正がなされていることとなります。

税制改正前と後のNISA・つみたてNISA投資対象商品のイメージ図 (出典:金融庁資料より)

もちろん、今後も「売却して非課税投資枠を増やし再利用する」といったことはできないので、積極的に銘柄の入れ替えを行いキャピタルゲインやインカムゲインを得ようとする人にはNISAやつみたてNISAは不向きとなります。

なお、ジュニアNISAについては、利用実績が乏しいことから新規の口座開設が2023年までとなっていますので注意しましょう。

【関連記事をチェック】

個人型確定拠出年金iDeCo(イデコ)とは?

個人型確定拠出年金に加入する前にやるべきこと

老後資金、持ち家の人はいくら必要?計算してみました

退職金に頼らない「老後貯金」の方法