配偶者手当を支給する企業は約8割

事院の『令和3年職種別民間給与実態調査の結果』によると、家族手当を支給する企業は74.1%、そのうち配偶者に対して家族手当を支給するのは74.5%であるとされています(以下、配偶者に対する家族手当を「配偶者手当」とします)。

配偶者手当のある企業は約8割です

支給の際に配偶者の収入基準がある企業は約9割

配偶者手当が支給される企業の中の86.7%は支給に際して「配偶者の収入」による基準を設けています。その額は103万円が最も多く45.4%、ついで130万円の36.9%、150万円としている企業が7.0%であるとされています。《参考》

人事院『令和3年職種別民間給与実態調査の結果』

配偶者手当の平均額は1万498円

それでは配偶者手当はどれくらいの額が支給されているのでしょうか。東京都労働相談情報センターでは業種別に手当の額を調べており、それによると全業種での平均は1万498円(最低額800円~最高額6万9000円)であるとされています。なお業種によって差があり、最も高いのは金融・保険業の平均2万7800円、最も低い業種は医療・福祉業の平均7500円となっています。

《参考》

東京都労働相談情報センター『中小企業の賃金事情(令和3年版)』

配偶者の収入基準103万円・130万円・150万円の意味は?

それでは、企業が配偶者手当を支給する際に基準としている「配偶者の収入」の103万円、130万円、150万円には、それぞれどのような意味があるのでしょうか。●収入基準103万円とは

配偶者のパートなどの収入がこの金額を超えると、配偶者本人に所得税がかかる収入基準です。所得税法ではパート収入も給与と同じ扱いのため収入から給与所得控除を引くことができます。そのためパート収入が給与所得控除の最少額55万円と基礎控除48万円の合計である103万円以内であれば配偶者自身に所得税はかかりません。

また103万円以内であれば夫が配偶者を「税法上の扶養」に入れ「配偶者控除」を満額(*)受けることができる基準でもあります。

企業としては「あなたの配偶者は自分で所得税を払うほどの収入があるのだから、配偶者手当は支給しません」というところでしょうか。

●収入基準130万円とは

これは配偶者が夫の社会保険の扶養を外れ、自ら保険料を払わなければならない収入基準です。扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があり「社会保険上の扶養」とは年金や健康保険の扶養に入ることを指します。「社会保険上の扶養」に入っていれば夫の支払う保険料に配偶者の年金や健康保険の保険料が含まれているので本人負担はないですが、配偶者の収入が130万円を超えてしまうと配偶者が自分で保険料を支払う必要があります。

企業としては「あなたの配偶者は年金も健康保険も自ら入るくらい収入があるのだから、配偶者手当は支給しません」というところでしょうか。

●収入基準150万円とは

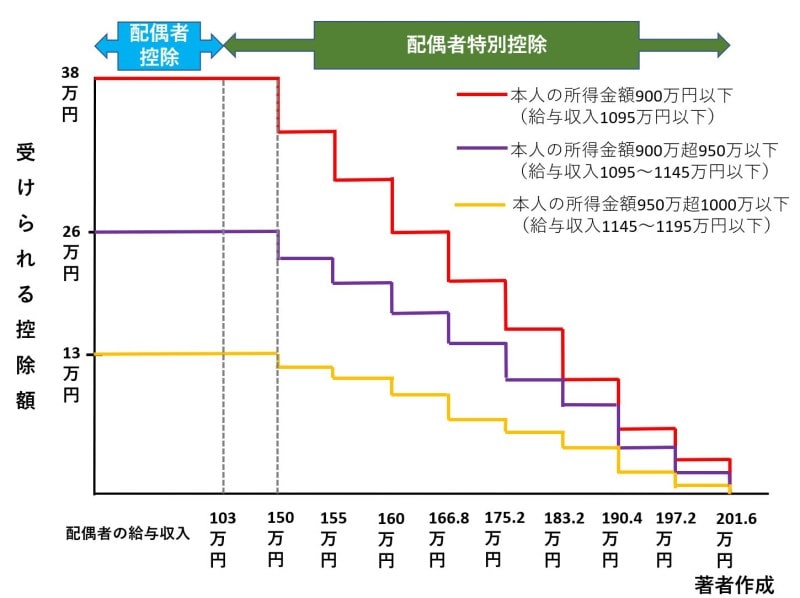

「収入基準103万円とは」の項で103万円は夫が「配偶者控除」を満額受ける基準でもあると書きましたが、実は配偶者の収入が103万円~150万円の間であれば夫は「配偶者特別控除」を満額(*)受けることができるのです。

150万円を超えると「配偶者特別控除」は減っていき201万6000円超えではゼロとなります。

*配偶者控除・配偶者特別控除の満額は夫の所得によって変わり、38万円、26万円、13万円の3種類があります。

103万円までは「配偶者控除」、150万円までなら「配偶者特別控除」の満額が受けられます

まとめ

いかがでしたでしょうか。103万円・130万円・150万円の壁という言葉はよく聞くかと思いますが、それを配偶者手当の支給基準としている企業が多いことがお分かりになったでしょうか。支給基準を少し超えただけで税金や社会保険が増えるだけでなく、配偶者手当まで減ってしまうのは避けたいところですよね。まずはご自身の勤める会社がどの基準を用いて配偶者手当を支給しているのかを確認されることをおすすめいたします。

【関連情報をチェック】

パートの社会保険料が上がる?2022年からの厚生年金加入基準とは?

夫は妻の第3号被保険者になれる?健康保険や介護保険はどうなる?

共働き夫婦、子供はどちらの扶養に入れるとおトク?