<目次>

給与を支給して節税を図りたいときには、3種類の届出手続きが必要

開業・独立したときに所轄の税務署(通常は住所地を管轄する税務署)にまず提出すべき書類は「個人事業の開業届出書」であり、さらに青色申告特別控除の活用などで節税を図りたければ「所得税の青色申告承認申請書」を提出する必要がある旨を、ガイド記事、夢の独立、フリーランスが開業時に提出すべき届出書類は?で解説しました。ここではさらに、事業規模が拡大し、「給与を支給して節税を図りたい」という場合に、提出する、あるいは提出を検討することとなる3種類の届出手続きについてみていきましょう。その3種類とは、「給与支払事務所等の届出手続き」「青色事業専従者給与に関する届出手続」「源泉所得税の納期の特例の承認に関する申請手続き」です。

給与支払事務所届出手続きは提出するときはどのような場合?

「給与支払事務所等の届出手続き」とは、給与の支払者が、国内において給与等の支払事務を取り扱う事務所等を開設、移転又は廃止した場合に、その旨を所轄税務署長に対して届け出る手続を指します。具体的には、「給与支払事務所等の開設・移転・廃止届出書」を国税庁ホームページからダウンロードし、開設、移転又は廃止の事実があった日から1か月以内に、給与支払事務所等の所在地の所轄税務署に提出することとなります。ただし、個人が、新たに事業を始めたり事業を行うために事務所等を設けた場合、あるいは事業を行う事務所等を移転した場合、又は事業を行う事務所等を廃止した場合には、「個人事業の開業・廃業等届出書」を所轄税務署長に提出することになっていますので、この「給与支払事務所等の開設・移転・廃止届出書」を提出する必要はありません。

つまり、給与支払事務所等の所在地の所轄税務署であるということは、「個人事業の開業・廃業等届出書」を提出した所轄税務署とは別に給与を支給するような支店や事務所を設けたときとなります

給与支払事務所届出手続きの記載内容とは

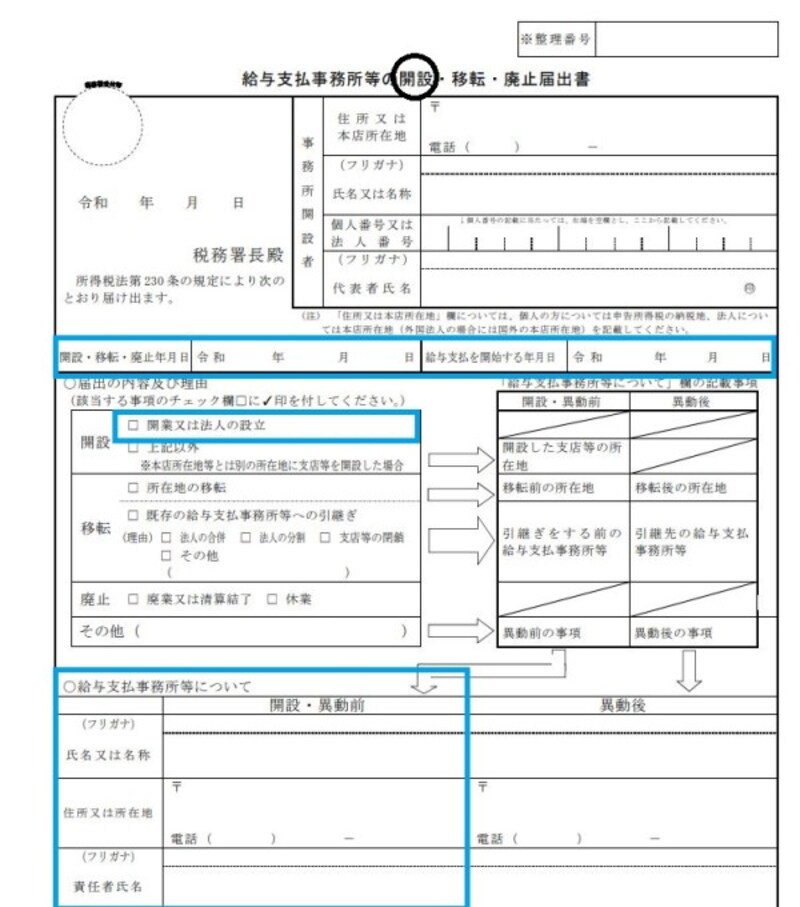

したがって、「給与支払事務所等の開設・移転・廃止届出書」を最初に提出するときの記載内容はそれほど難しいものではありません。- 「給与支払事務所等の開設・移転・廃止届出書」の開設に○印を付し

- 開設年月日、給与支払いを開始する年月日を記載し

- 開設事務所の氏名または名称、住所または所在地等を記載

給与支払事務所等の開設・移転・廃止届出書 抜粋 (出典:国税庁資料 一部抜粋)

青色事業専従者給与届出手続きは提出するときはどのような場合

「給与を支給して節税を図りたい」という場合に最も検討される事項が「配偶者や親族に給与を支払って節税ができないか」というものではないでしょうか。というのも、所得税法では「事業者が生計を一にする配偶者その他の親族に支払う給与賃金や地代家賃などは必要経費にならない」とする真逆の規定があるからです。

つまり、「配偶者や親族に給与を支払って節税」するためには、「青色事業専従者給与に関する届出手続」が必要不可欠となるのです。

「青色事業専従者給与に関する届出手続」を行うにあたっては配偶者の就労状況、支給する給与の額が適正かどうか、あるいは青色事業専従者給与を支給した場合のメリット・デメリットなどを検討する必要があります。一般的には下記のような事項となります。

■配偶者の就労状況についての検討

・・・「青色事業専従者給与」という文言が書式名称にあるように配偶者が「事業に専従」していなければなりません。たとえば、「週7日あるのに2日しか手伝っていない」あるいは「配偶者が10月に勤め先を辞め、11月と12月だけ手伝ってくれた」というようなケースでは「事業に専従」しているとはいえず、認められない可能性が高くなります。

■支給する給与の額が適正かどうかについての検討

・・・給与の額について「労務の対価として相当」であるかどうかについてもチェックが入ります。言い換えれば、「まったくの第三者であってもその給与を支給するかどうか」という基準です。たとえば「午前中しか勤務していないのに他の従業員と同じ給与が支給されている」とか「他の従業員と同じ勤務形態なのに賞与の支給額で不合理な差がある」といった状態であれば、問題視される可能性があるということです。

■青色事業専従者給与を支給した場合のメリット・デメリットについての検討

・・・青色事業専従者給与を支給するとケースによっては相当な額の必要経費が計上されるため、所得の分散となり節税が図られます。しかし、一方で青色事業専従者給与を1円でも支給してしまうと配偶者控除や配偶者特別控除の適用がなくなります。

また、社会保険の適用事業所でない個人事業者が青色事業専従者給与を支給すると、配偶者や親族に関しても国民健康保険がかかることもあるので、節税メリットが打ち消されるケースもあります。

青色事業専従者給与届出書の記載内容とは

したがって、「青色事業専従者給与に関する届出手続」をする場合には、上記のような条件やメリット・デメリットも理解した上であらかじめ「年間360万円支給する」というように決めてから届出手続きを行うのもひとつの方法です。というのも「青色事業専従者給与に関する届出手続」の期限は、開業した人や新たに専従者がいることとなった人の場合、その開業の日や専従者がいることとなった日から2月以内、と決められているからです。

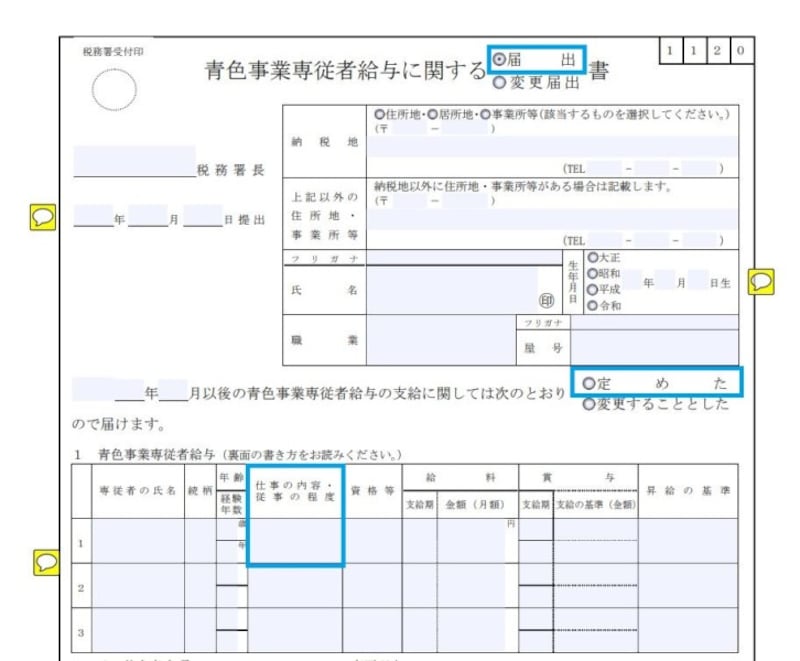

具体的には、「青色事業専従者給与に関する届出・変更届出書」を国税庁ホームページからダウンロードし、それに直接書き込み(初回提出時には届出にチェック印)をして、納税地を所轄する税務署(通常は、「個人事業の開業・廃業等届出書」を提出した税務署)に提出することとなります。

青色事業専従者給与に関する届出書 抜粋 (出典:国税庁資料より 一部加工)

記載内容は

- 届出にチェック印

- 定めたにチェック印

源泉所得税の納期の特例の承認に関する申請手続きを提出する場合とは?

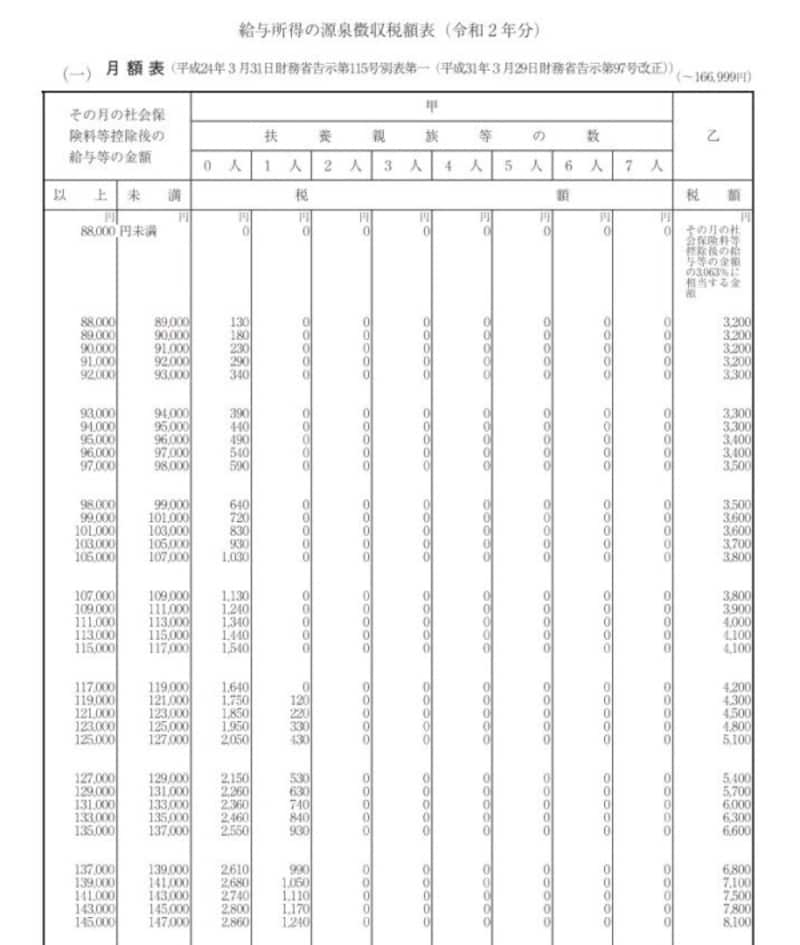

このように、給与を支給することになると「源泉所得税を差し引く」という税務作業が発生します。差し引いた源泉所得税は通常、翌月10日までに納めなくてはいけないので、8万8千円以上の給与を支給する個人事業主はこのままだと毎月、源泉所得税の納付期限がやってくる状況が続きます。

令和2年源泉徴収税額表 抜粋 (出典:国税庁資料より)

しかしその、毎月やってくる源泉所得税の納付期限を半年に1回にしてくれる届出手続きがあるのです。それが「源泉所得税の納期の特例の承認に関する申請手続き」です。

なお、「源泉所得税の納期の特例の承認に関する申請手続き」を活用できる人は給与の支給人員が常時10人未満であることが条件となっています。また、「源泉所得税の納期の特例の承認に関する申請手続き」は提出した月の翌月から効力が発生するので、「給与の支給実績なし」という状態でもとりあえず提出しておくという活用を行う方もいます。

源泉所得税の納期の特例の承認に関する申請書の記載内容とは

こちらの届出手続きは、具体的には、「源泉所得税の納期の特例の承認に関する申請書」を国税庁ホームページからダウンロードし、給与支払事務所等の所在地の所轄税務署(開業時であれば、通常は、「個人事業の開業・廃業等届出書」を提出した税務署)に提出することとなります。もし、上記のとおり給与の支給実績がない状態でも、とりあえず提出しておきたいという場合には「申請の日前6か月間の各月末の給与の支払いを受ける者の人員および各月の支給金額」という欄をひとくくりにし、「支給実績なし」というように記載しておけばいいでしょう。

このように個人事業主やフリーランスが給与を支給して節税したいと考えたときに、一方では

「源泉所得税を差し引いて納めなければならない義務」

と

「源泉徴収票を発行しなくてはならない義務」

の2つがあるのです。

少なくとも確定申告書を作成する段になって、「配偶者や親族に給与を支払ったことにして節税」などということは届出書の提出期限からみても不可能なことだけはおさえておいてください。

【関連記事をチェック!】

フリーランスは白色申告と青色申告、どっちを選べばいいの?

売上原価ってなに?仕入れとはどう違う?

売上はどの時期までのものが含まれる?回収時?請求書発行時?注文時?

領収書はいらない?個人事業主が確定申告で活用できるクレカや電子マネー

フリーランスは少額減価償却資産を利用して300万円の節税ができる?

2020年分(2021年3月期)確定申告の注意点は?「入場整理券」が必要に?

お金が戻る!2021年確定申告のやり方