所得税の確定申告書を作成する場合、まず確認しておきたいのが所得税法の基準です。

したがって、「売上はどの時期まで計上すべきか」という観点から、所得税法上の基準を確認しておきましょう。

業態ごとに売上の基準は千差万別

個人事業主、あるいはフリーランスとして開業している人でも、そのビジネス形態は千差万別です。いわゆる卸売り、小売りといったように「商品」が介在するものもあれば、我々のように「申告書を作成する」あるいは「税務相談にのる」といったようにサービス(税法内では役務と呼ばれるのが一般的なので以後このコラム内ではサービス=役務とします)を提供する場合もあります。したがって、この千差万別の業態の売上の計上基準をひとくくりにはできないので

- 収入金額は現実に収入した金額だけでなく、収入すべき金額によって計算すること

- 金銭以外のものや経済的利益が含まれること

前者をザックリいうと回収した金額だけではないということを指し、後者をザックリいうと借入金の債務免除を受けた場合等があるとされています。

業態ごとに規定されている収入の時期

したがって、この規定だけではで確定申告書を作成する場合役に立たないので、所得税法基本通達内でおおよそこの規定に準じてください、というルールが定まっています。なので、実際に確定申告書を作成する場合、この規定内のどれに自身の業態が近いのかをあてはめ、「どこまで本年の確定申告に含めるのか」という作業をしていくのが、現実的な方法と考えますので、その代表例をとりあげていきましょう。■卸売・小売業の場合・・・

棚卸資産の販売による収入金額については、その引渡しがあった日。ただし、試用販売による収入金額については、相手方が購入の意思を表示した日とされています。

棚卸資産とは一般的には商品や原材料等となります。たとえば、通信販売等で実際に商品を使ってみる期間がある販売手法をとっていたとします。この場合、購入側が買い取りの意思表示をした時点で、たとえ商品代金が1円も回収されていなくても、売上に計上することとなります。あるいは試用期間の契約内に「試用期間が完了するまでに返品等をしなければ、買い取りの意思表示をしたものとみなす」という条項に同意していたのであればやはり、同様の考え方となります。

■サービス提供業の場合・・・

人的役務の提供による収入金額については、その人的役務の提供を完了した日、とされています。たとえば、エアコンやパソコンの修理業者からみると「実際に修理が完了した日はいつか」ということになるのです。12月中に修理が完了し、その後、請求書を発行、代金の回収が年あけとなった場合でも、「12月中に修理が完了」しているのであれば、本年の売上となります。

■アパート・マンション経営者の場合・・・

契約又は慣習により支払日が定められているものについてはその支払日、支払日が定められていないものについてはその支払を受けた日、請求があったときに支払うべきものとされているものについては、その請求の日とされています。これは一般的に「賃貸契約書の記載に準ずる」あるいは「未収家賃を含む」とされているということです。

たとえば、何らかの理由で11月分、12月分の家賃を入金してこない賃借人がいたとします。

そうすると、その「11月分、12月分の家賃は入金していないのだから本年の確定申告に入れる必要はないのではないか」という考えは誤りだ、ということです。

もちろん、その後、この賃借人と裁判等で係争になったとします。その場合、その係争期間中の賃貸料相当額はその判決、和解等のあった日に別途処理することとなるのですが、「単に家賃が未収である」という事実だけではダメで、賃貸契約書の記載に準ずる処理をしておくべきでしょう。

税務署が目をつけやすい確定申告書とは

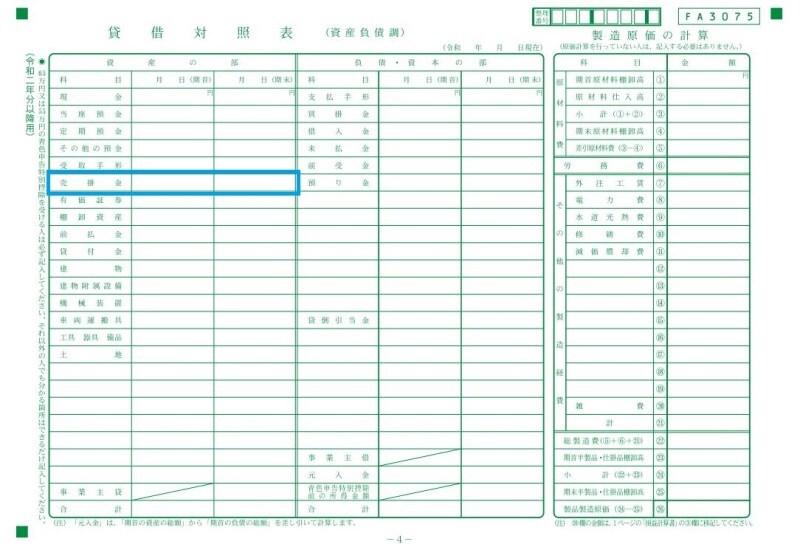

このように、「売上は算入されるけど、実際に入金がされていない状況」のことを「売掛金」といいます。したがって、本来、「売掛金」が記載されるべき業態の方の確定申告書に「売掛金」が記載されていないと、それは税務署が目をつけやすい確定申告書ということになります(青色申告特別控除が10万円の方、あるいは白色申告の方は貸借対照表の添付は要請されていませんが以下のケーススタディの考え方は同様です)。

所得税青色申告決算書 4ページ目 抜粋 (出典:国税庁資料より 筆者 一部加工)

たとえば、飲食店を営んでいる個人事業主の方がいたとします。飲食代金の決済に現金のほか、クレジットカード決済やPayPayやLINE Payに代表される電子決済サービスを導入していたとします。このようなサービスは飲食店利用者が上記の決済方法を利用し、飲食店経営者の通帳に入金されるのにタイムラグがありますから、もし、この方が税務署に提出した確定申告書に「売掛金」が記載されていないと、「12月中旬以降に利用した売上に計上漏れがあるのではないか」と疑われるということです。

特に注意したい月末締め以外の取引先

「売掛金」が記載されていても、チェックされる可能性が高いのは、末締め以外の取引先が多い業態です。たとえば、12月31日締切→1月初旬請求書発行→1月末日入金、ということであれば、「1月末日入金されたものの中には12月中に納品されたものがすべて含まれているか」という観点からチェックすればいいでしょう。

一方、12月20日締切→1月初旬請求書発行→1月末日入金、という取引先があったとすると確定申告書を作成する際には、「1月末日入金状況をチェックするとともに、2月末日の入金状況もチェックしなくてはいけない」こととなります。

なぜなら、12月20日締切なので12月21日から12月31日までに納品、つまり商品の引き渡しをした分については、2月末日の入金に1月1日から1月20日までの売上と混然となって入金されてくるからです。

こういう取引形態のことを我々の業界では「締め後の売上」といっているのですが、いいかえれば業界用語になっているくらいですから、税務署も「締め後の売上は正しく計上されているか」ということは当然、チェック項目になっているということです。

所得税青色申告決算書 2ページ目 抜粋 (出典:国税庁資料 筆者一部加工)

いずれにしても、もし「売上の計上漏れ」が露見したとすると、本税のほか延滞税や過少申告加算税(悪質だとみなされた場合は重加算税)が課される可能性があります。

金額的にも「この一枚の領収書が必要経費になるか?ならないか?」より大きくなるでしょう。個人の確定申告は1月1日から12月31日までの所得の状況をとりまとめることが大前提となります。したがって、すくなくとも確定申告書を提出する前に「12月分の売上は正しく計上されているか」という観点から、申告書を見直してみてください。