青色決算書・白色収支内訳書を作成するときの問題が減価償却

会社等に勤務している人と起業・独立した人あるいはアパート・マンション経営を行っている人が確定申告を行う場合、もっとも違う点は何でしょうか。もちろんいろいろな考え方があると思いますが、会社等に勤務している人は源泉徴収票という書類が与えられるのに対し、起業・独立あるいはアパート・マンション経営を行っている人は青色決算書(白色の場合、白色収支内訳書)を作成しなくてはいけない点ではないでしょうか。ここで、青色決算書(白色の場合白色収支内訳書 以下、とりまとめてここでは決算書といいます)を作成するときに避けては通れない問題のひとつに減価償却があると考えます。もちろん、起業・独立あるいはアパート・マンション経営を行っている人の中には必ずしも、会計の知識に詳しい人ばかりではないでしょう。なので、ここでは減価償却のイロハから、起業家として持っておきたい視点、あるいは知っておくべき手続き、までにはどうするか順を追ってみていきましょう。

10年もつ機械を1年で経費にするのは合理的なのか?

減価償却というワードで検索してみるとおおよそ、「時の経過や使用によってその価値が減少」するというような説明がでてきます。たとえば、100万円で購入した機械が10年間使用に耐えられるのであれば、一年で100万円全額必要経費に落とすより10年間にわたって少しずつ必要経費にしていったほうが合理的とする考え方です。したがって、税法では、建物附属設備、機械装置、器具備品、車両運搬具など一年以上使用に耐えられるものについては、一年で全額必要経費に落とすより、その使用可能期間にわたり必要経費に算入することが定められている、これが減価償却の考え方となります。

減価償却のイロハ。まずは耐用年数を調べましょう

このように、税法では、- 使用可能期間が1年以上のもの

- 取得価額が10万円以上のもの

この、使用可能期間のことを税法上、耐用年数というのですが、下記のように青色申告決算書の書き方(あるいは白色申告者の決算の手引き)にこのようにこと細かに記載されているので、それを当てはめることとなります。

器具・備品の耐用年数表 抜粋 (出典:国税庁資料より)

起業・独立した人がまずはおさえておきたい定額法

では、2020年の9月に24万円するパソコンを購入し動画配信業で独立開業した人が、早速ネットにつないだとします。この場合、パソコンの耐用年数は4年ということになりますので、- 24万円×1/4(0.25)×4ヶ月/12ヶ月=2万円

- 取得価額×対象年数に応じた償却率×使用した月数/12ヶ月

- 耐用年数4年→1/4→0.25

- 耐用年数10年→1/10→0.1

現在は建物および建物附属設備についてはこの定額法で処理することが定められていますし、所得税確定申告書を作成するにあたっては原則、定額法で処理することとされているので、まずはこちらの方法をおさえておきましょう。

早めに費用化したい方は定率法も検討しよう

ですが、「購入費用が24万円なのに、初年度の必要経費が2万円?」って思った方もいるでしょう。このような方は定率法で償却することも検討してみてください。定率法の算式は以下のとおり。

- 未償却残高×対象年数に応じた償却率×使用した月数/12ヶ月

- 24万円×0.5×4ヶ月/12ヶ月=4万円

- (24万円―4万円)×0.5×12ヶ月/12ヶ月=10万円

定率法の償却率ですが、定額法の償却率を2倍にしたもの、とおさえておくといいでしょう。したがって

- 耐用年数4年→1/4→0.25を2倍→0.5

- 耐用年数10年→1/10→0.1を2倍→0.2

定額法、定率法のメリット・デメリット

ちなみに上記のケースで2年目の定額法の減価償却の算式は- 24万円×0.25×12ヶ月/12ヶ月=6万円

定額法を選択したときの1年目&2年目の減価償却の合計は

- 2万円+6万円=8万円

定率法を選択したときの1年目&2年目の減価償却の合計は

- 4万円+10万円=14万円

したがって、定額法と定率法のメリット・デメリットはオフトレードの関係にあり

- 定額法は毎年、必要経費に落とせる金額が定額である半面、使用可能期間に平準化して費用化できる

- 定率法は早めに費用化できる一方で、後半になればなるほど費用化できる金額が逓減していく

したがって、業績の立ち上がりや動向、最新の設備に入れ替えが頻繁におきるかどうかなど、いわゆる経営判断がもとめられることとなります。

定率法を採用する場合には届出が必要

ただし、すでに述べたように所得税確定申告書を作成するにあたっては原則、定額法で処理することとされているので、定率法を採用したい場合には一定の届出手続きが必要となります。なお、この届出手続きには2種類の届出書とそれぞれに応じた提出期限があるので注意してください

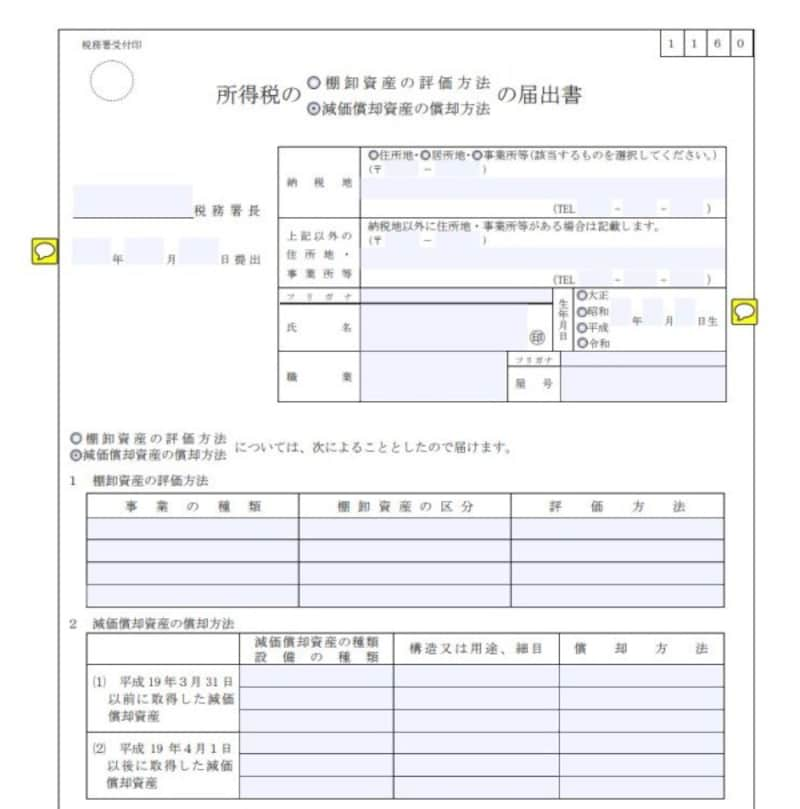

■新たに業務を開始した方はこちら

・・・つまり、2020年に開業し、2020年の確定申告から定額法を定率法に変更したい場合は「所得税の減価償却資産の償却方法の届出書」を提出することになります。

提出時期ですが新たに業務を開始した日の属する年分の確定申告期限までに提出、とされていることから、たとえば、2020年の確定申告から定額法を定率法に変更したい場合には2021年3月15日までに提出すればよいということになります。

所得税の減価償却資産の償却方法の届出手続フォーマット (出典:国税庁資料より)

なお、こちらはPDFファイルに上書き&印刷すればそのまま提出できることになっています。

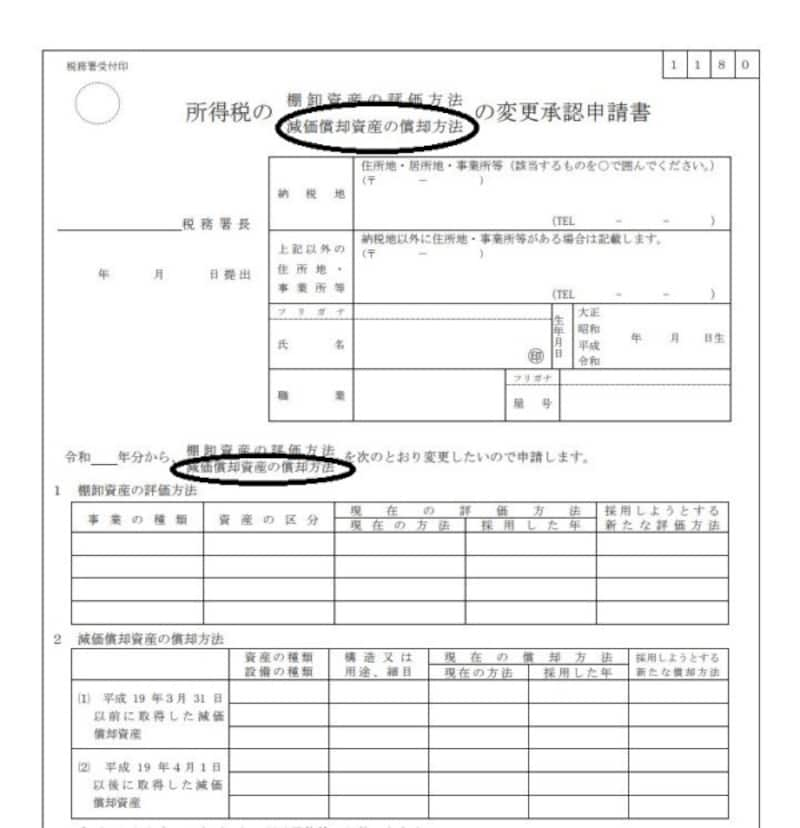

■すでに業務を継続されている方はこちら

・・・つまり、2019年以前より開業され、2020年の確定申告から定額法を定率法に変更したい場合は「所得税の減価償却資産の償却方法の変更承認申請書」を提出することになります。

提出時期ですがこちらは変更しようとする年3月15日までなので、たとえば、2019年までの確定申告では定額法で処理していたが、2020年より定率法に変更したい場合には2021年3月15日までに提出しなければなりません。

所得税の減価償却資産の償却方法の変更承認申請手続フォーマット (出典:国税庁資料より)

どちらの書式も国税庁ホームページよりダウンロードできますが、

- 届出書式の名称が違う

- 提出期限が違う

【関連記事をチェック!】

夢の独立、フリーランスが開業時に提出すべき届出書類は?

「自宅 兼 事務所」の家賃は必要経費になる?ならない?