・日本人の寿命は男女ともに延び続けています

・寿命が延びることは1つのリスクです

・定年後も働く準備をしておこう

・定年後の不足額を現役時代に確保しておこう

・投資にもチャレンジしてみよう

・まとめ

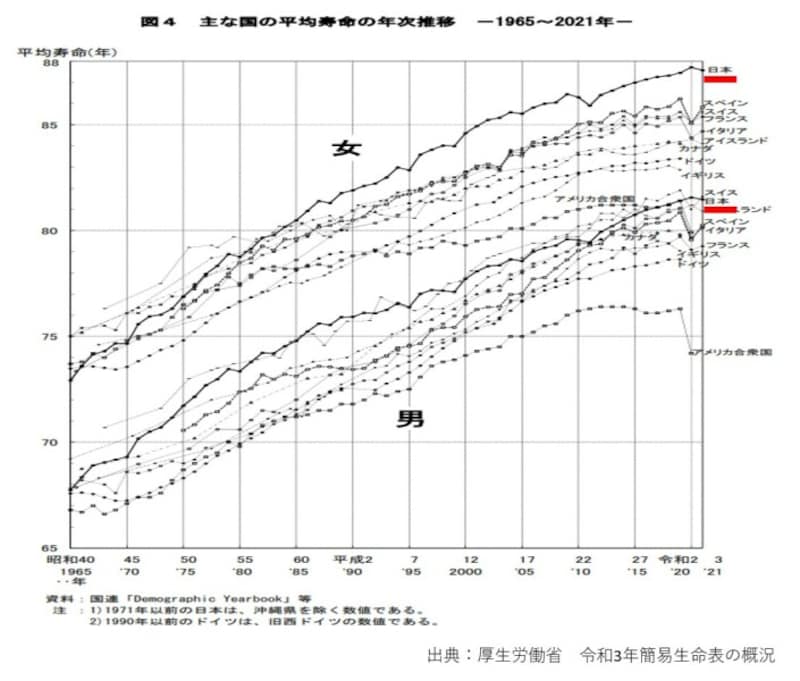

日本人の寿命は男女ともに延び続けています

厚生労働省発表の令和3年簡易生命表によると、日本人の平均寿命は男性81.47歳、女性87.57歳です。前年の令和2年より男性は0.09歳、女性は0.14歳、下回っていたと報告されています。

日本人の平均寿命は男性81.47歳、女性87.57歳です

寿命が延びることは1つのリスクです

不謹慎な!と言われるかもしれませんが、お金の観点からすると長生きは一つのリスクです。なぜなら昭和40年代は55歳が定年だったのに対し、現在の定年は雇用継続期間を含めても65歳。寿命の延びに比べて働ける期間は延びていない現実があります。

つまりひと昔に比べ収入のない期間が増えているわけですから、その分のお金はどうにかして確保する必要があります。

また、老後の収入の中心となる公的年金の支給水準は抑制傾向であるうえ、昨今の物価上昇で実質的な貨幣価値は下がっており、現在でも公的年金だけではゆとりのある老後を送るのが難しい現状が、今後はさらに厳しくなっていきそうです。

定年後も働く準備をしておこう

寿命が延びるに伴い、さらに必要となるお金はどのようにして確保したらよいのでしょうか。1つの方法としては、定年後も働くことかと思います。そのためには定年後も企業から求められる、または自営ができるような能力やスキルを現役時代に身につけておく必要があります。

新型コロナウイルス感染症の影響もあり、最近は副業・兼業を認める会社が増えてきています。政府も従業員の学びなおし(リスキリング)、副業・兼業を推進する企業への支援拡大の方針を打ち出しており、会社員は安定した収入のある現役のうちに能力や多彩なスキルを身につけ、本業以外の仕事にもチャレンジしておけば、定年後も一定の収入が得られるのではないでしょうか。

定年後の不足額を現役時代に確保しておこう

もう1つの方法は、当然ですが定年後に不足する金額を現役時代に確保しておくことです。目標とするのは、できるだけ多くの金額といった漠然とした額ではなく、現在の生活水準の支出月額と定年後に受け取れる毎月の年金額の差を、例えば平均寿命まで生きると仮定して具体的に計算し目標額を設定します。

ちなみに、年金の受け取り時期と額を確認する方法は「年金はいつからいくらもらえる?ねんきん定期便をチェック」記事にて解説していますので参照ください。

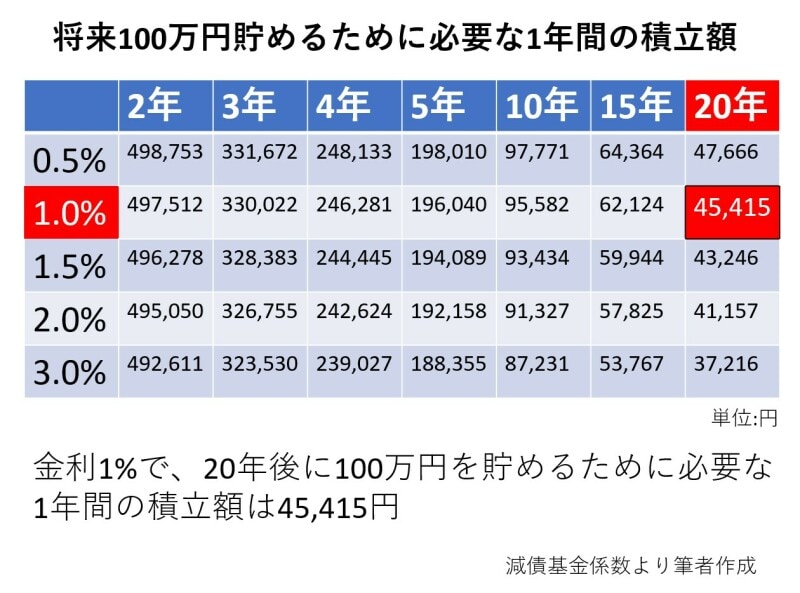

目標額が決まったならば表を用いて、毎年必要な積立額を計算してみましょう。

100万円貯めるのに必要な1年の積立額は?

例えば、金利1%で運用しながら20年後に100万円を貯めるためには、毎年4万5415円の積み立てが必要です。1000万円を目標とするなら、積立額はその10倍、45万4150円積み立てが必要と考えればよいでしょう。

目標とする金額と、定年まで残っている年数を表にあてはめて、毎年積み立てる金額を試算してみてください。

投資にもチャレンジしてみよう

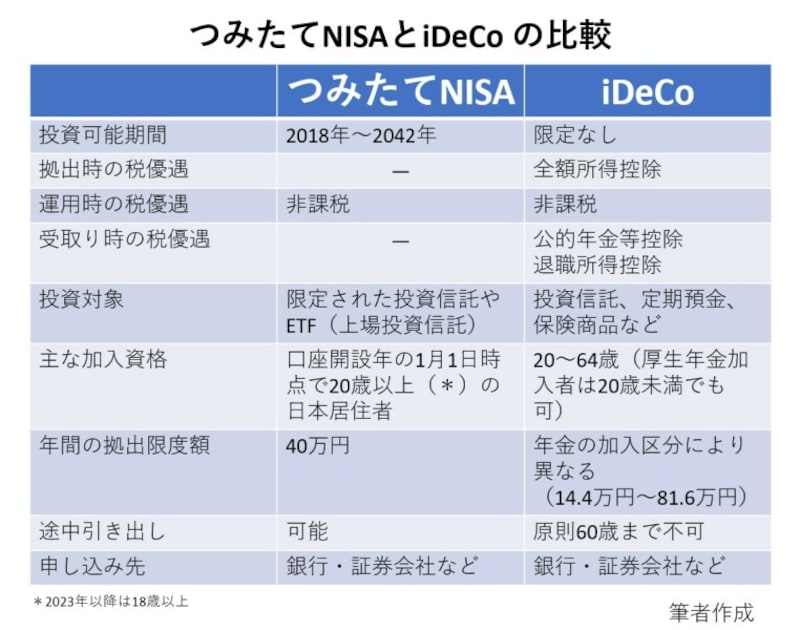

そうはいっても、今どき年利1%の元本保証の金融商品などあまり聞いたことがありません。定年までにまだ時間的余裕がありリスクのとれる方は、長期の積立方法として考えたいのが「つみたてNISA」と「iDeCo(イデコ)」です。

長期投資にはつみたてNISAやiDeCo(イデコ)が向いています

ともに銀行や証券会社が取り扱っていますので、詳しくは各金融機関の窓口にお問い合わせされることをおすすめします。

まとめ

平均寿命が延びていることは喜ばしいことではありますが、先立つものがないと充実した老後がおくれないのも事実です。定年まで勤めあげて「老後はゆっくり年金暮らし」といった考えは、遠い過去のものになりました。現役の会社員であるうちに「老後も働ける能力・スキル取得」「老後に向けた積み立て」など、具体的な取り組みをまずは始めてみてはいかがでしょうか。

【関連情報をチェック】

いま話題のイデコ(iDeCo)、何からはじめたらいいの?

年金はいつからいくらもらえる?ねんきん定期便をチェック