経済、景気の先行きが見えない今、家計を守るためにすべきことは、使える「お金」を手許に置いておくことです。「お金」が無くなると人は不安になります。ほんの少しでも手元資金に余裕があれば、人は優しくもなれます。心が安定します。使えるお金を手元に置く手段として、家計の支出削減を「住宅ローン見直し」の視点から考えてみます。

住宅ローンを見直して家計支出の削減を

コロナウイルスの影響から家計を守る術

営業自粛や外出自粛が続くことで自宅待機が増えています。自宅でテレワークができる人はまだよいかもしれません。飲食店やエンタメ業界の人など、業種や業態にもよりますが、売上高が大きく落ち込み、閉店も余儀なくされている会社もあります。「今は、耐える時期」といわれますが、企業ではなく、個人はどう耐えれば良いのでしょうか。どうやって家族の笑顔を守ればよいのでしょうか。住宅ローン支払い中の現役世代の多くの人は、年収の中から2割や3割を住宅ローンの支払いに充てています。つまり、住宅ローンを抱えているご家庭であれば、家計最大の支出は住宅ローンだと思います。そこで家計最大の支出である住宅ローンについて、家計を守るための支払軽減方法をガイドからお伝えします。

勤務先の倒産や解雇に備える住宅ローン

住宅ローンを契約すると、ほぼすべての人が「団体信用生命保険」に加入します。この団体信用生命保険について、保管してある申込書を確認してください。あなたの住宅ローンにはどのような保険が付いていますか。この機会に、団体信用生命保険を含めた、保険の内容を見直すことも家計を守る術のひとつです。さて、もしもですが、住宅ローン返済中に勤務先が倒産してしまった場合に、あなたが支払っている住宅ローンはどうなりますか。毎月の支払いは待ったなしで銀行の口座から引き落としが掛かります。給与の入金がなく、残高不足で引き落としがされなければ、そのうち督促状が届きます。そのような事態に備える団体信用生命保険があります。

住宅ローン返済中に勤務先の倒産や会社事由での解雇等で失業した場合に、最長6カ月間、ローン返済を保険金でサポートしてくれる保険です。この保険が付いている団体信用生命保険にご加入であれば、大きなリスク対策になります。

しかも、この6カ月間の中に「ボーナス返済」があればそのボーナス月の増額返済分も保険金がでます。自営業者や会社役員の方は、本人の責めに帰すべき事由によらない、やむを得ない事情により廃業する場合等には保険金が支払われます。

まずは、あなたの保険内容を確認してください。現在契約している住宅ローンにこの失業等の保険が付いていなければ、この保険が付いたローンに換えることで大きなリスク対策になります。

ですが、団体信用生命保険はローン返済期間の途中から契約内容を変更することはできないため、契約内容を変更したい場合には、住宅ローン自体を変更する必要があります。つまり住宅ローンの借り換えが必要になります。住宅ローンの借り換えは、今まで住宅ローンを支払っている金融機関とは別の金融機関で新たにローンを組むため、団体信用生命保険も新たな内容となります(これまでに契約していた保険は解約することになりますので、現在の保険を継続したい人は現在のローンを継続することをお勧めします)。

毎月の支払いを下げる住宅ローン

毎月の住宅ローンの支払額を下げるには次の3つの方法があります。- 金利引き下げ

- 返済期間の延長

- 繰り上げ返済

「1. 金利引き下げ」は、現在ローン返済中の金融機関でも対応可能かもしれません。しかしながら、「2. 返済期間の延長」を今の金融機関に依頼すると、思惑とは裏腹に金利が上がってしまう可能性があります(返済困難な人の返済猶予のお願いとなれば金利は上がる可能性があります)。そこで、検討したいのが借り換えです。借り換えの費用対応効果を検証し、その上で現在のローンを継続するか否かを判断します。「3. 繰り上げ返済」は、手元の自由にできるお金を減らす行為です。今すべきことではありません。それでは、ガイドが相談を受けた住宅ローン借り換え事例をご紹介します(ガイドは貸金業務取扱主任者でもあるので、法律に則って融資の実務支援をしています)。

数値は実際の相談事例を参考に加工しています

ガイドがアドバイスした事例

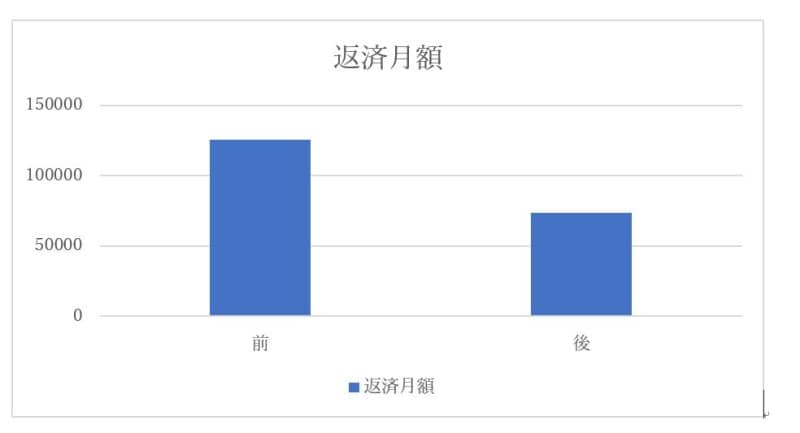

《相談前》ローン残高:1960万円

返済月額:125,901円

金利:1.70%[固定金利]

残り期間:14年8カ月

総返済予定額:22,158,709円

団体信用生命保険:一般的な保険

《相談後(効果)》

ローン残高:2050万円(+90万円)

返済月額:73,603円(-5万2298円)

金利:0.60%[変動金利](-1.10%)

残り期間:25年0カ月(+10年4カ月)

総返済予定額:22,081,038円(-77,671円)

団体信用生命保険:失業信用費用保険付(+失業時の保険)

※数値は実際の相談事例を参考に加工しています

住宅ローン借り換えの注意点とは

[諸費用]住宅ローンの借り換えは諸費用が掛かります。そこで、今回のケースでは「諸費用」も借り換え後のローンに含めて試算しています。それが[+90万円]の理由です。

[保証料]

既存のローンを一括繰り上げ返済すると、保証料の返金も見込めますがこの度の試算には入れておりません。

[金利タイプ]

借り換えに伴い住宅ローンの金利タイプが「固定金利」から「変動金利」に変わっています。よって、将来に金利上昇があれば金利上昇のリスクがあります。その反面、将来に金利上昇が無ければ総返済額は抑えることができます。

借り換え後

住宅ローンを見直したことで、毎月5万円の現金が手元に残ることになります。年間で60万円。この自由に使える「お金」があなたを支えます。

住宅ローンの借り換えで家計がラクに

【借り換えの効果】

・毎月の資金繰り:5万円以上の余裕

・生活費の足しにできる

・教育費に廻すこともできる

・老後の生活資金の貯えに、積立てや運用に回すこともできる

・失業してしまった場合、次の職を探す間の半年間は保険でローン返済される

・お金にゆとりが持てれば、気持ちもゆとりが持てます。

ガイドからひとこと

お伝えしたいことは「今までの常識」を取り除くことです。ひとりひとり、ローンとのつき合い方は異なるため、ローンを60歳までに完済することが一律にベストとは言えません。ローン返済が60歳以降に続いても、遣り繰りする手段は残っています。

住宅ローンを積極的に返済していくことで、結果として、生活資金や教育資金、老後の生活資金が足りなくなっては本末転倒です。リスク対策の視点で考えたときに、「低金利」かつ「保険」が付いている住宅ローンは急いで返す必要はないのです。銀行への支払利息の多寡を悩むより、お金がある安心感を手に入れることを優先して考えたいものです。

【関連記事をチェック】

借り換え後の住宅ローン控除の注意点

住宅ローンが払えない場合は?破たんを避ける方法

自然災害で住宅ローン等の返済が困難なときの救済措置

繰上げ返済の前に考えておきたいメリット・デメリット