ノンアルコールビールや甘酒はどうなるの? 栄養ドリンクは?

2019年10月1日から消費税等が10%になりますが、飲食料品代や新聞代(定期購読契約で週2回以上発行されるもの)などは8%のままになる制度を軽減税率といいます。飲食料品が8%ということは知っているが具体的内容はよくわからないという人も多いと思います。今回は、国税庁のQ&Aからその内容を確認しておきましょう。軽減税率が適用される消費税が8%となる飲食料品には、酒税法に規定する酒類(アルコール分が一度未満のものに限る)は除かれています。したがって、いわゆるノンアルコールビールや甘酒などの飲料については 、軽減税率の適用対象である飲食料品に該当し、8%ということになります。

医薬品や医薬部外品など(医薬品等)は、食品に該当しないため、軽減税率が適用されませんが、医薬品等に該当しない栄養ドリンクなどは 、食品に該当するため8%になることになります。

どの商品が消費税8%で、どれが10%?

いわゆるサプリメント、特定保健用食品、栄養機能食品、健康食品などの場合は?

人の飲用または食用に供される特定保健用食品や栄養機能食品は、医薬品等に該当しないため、食品に該当し8%です。また、 いわゆる健康食品、美容食品も、医薬品等に該当しないものであれば、8%ということになります。屋台のおでん屋やラーメン屋 、フードイベント等はどうなるの? 公園で食べる場合は?

軽減税率が適用される消費税が8%となる飲食料品からは、食事の提供も除かれています。食事の提供とは、飲食設備がある場所において飲食料品を飲食させる役務の提供をいいます。ポイントは、飲食設備がある場所ですが、その飲食設備とは、テーブル、椅子、カウンター等(テーブル等)その他の飲食に用いられる設備をいいます。したがって、屋台のおでん屋やラーメン屋 、フードイベント等で、テーブル等の飲食設備で飲食する場合は、軽減税率の適用対象となりません。

ですので、例えば、テーブル等がない場合やテーブル等はあるが、公園などの公共のベンチ等でお店側が特段の使用許可等をとっておらず、顧客以外の人も自由に使用している場合などは軽減税率の適用対象となり、8%となります。

店内にイートインスペースを設置したコンビニエンスストアでは?

イートインスペースを設置しているコンビニエンスストアにおいて、例えば、トレイや返却が必要な食器に入れて飲食料品を提供する場合などは、店内のイートインスペースで飲食させる食事の提供となり、軽減税率の適用対象となりません。しかし、ホットスナックや弁当のように持ち帰ることも店内で飲食することも可能な商品について、店内で飲食するか否かにかかわらず、持ち帰りの際に利用している容器等に入れて販売することがあります。

このような場合には、お店側が顧客に対して店内飲食か持ち帰りかの意思確認を行ったり、イートインコーナーを利用する場合はお申し出ください等の掲示をするなどの方法により意思確認がされますので、持ち帰る場合には8%となります。

税率が8%になっているかの確認方法は?

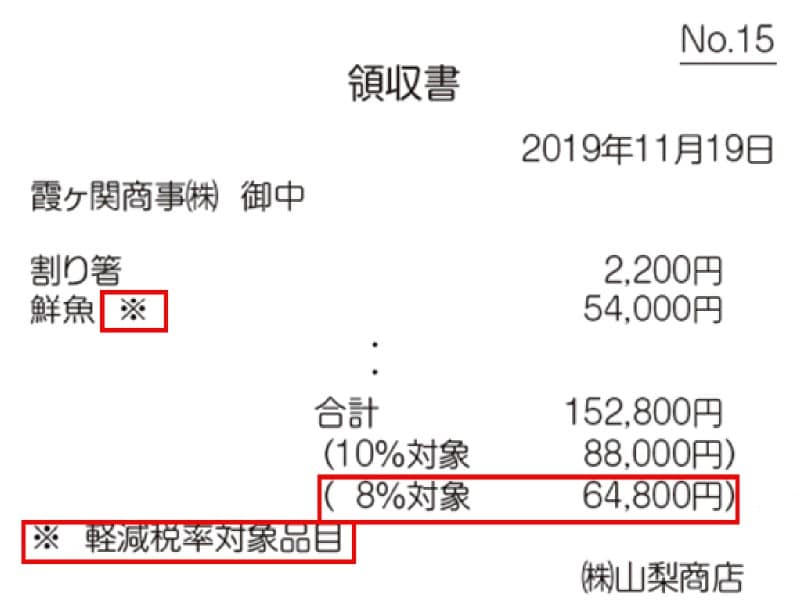

実際に税率が8%となったのか、10%となったのか、については、領収書等で確認ができることになります。領収書のイメージは図のとおりです。

領収書

(国税庁HPより)

領収書等には、軽減税率の対象となったものや金額などがわかるように記載しなければなりませんので、対象となったものに※印(例:鮮魚)を付したり、8%対象の金額(例64,800円)が表示されることになります。

お店側が間違えているかもしれませんので、※印や8%対象の金額を見て、正しく8%処理がされているかどうか、を確認するようにしましょう(参考:軽減税率)。

【関連記事をチェック】

2019年10月から消費税増税!軽減税率ってなんのこと?

2019年10月、消費税が10%に上がるときの注意点!

消費税10%と8%区分、イートインとテイクアウトの違いって?

消費税10%への増税前に「定期券」は、買い換えるとオトク?

消費税10%でもらえる!次世代住宅ポイント制度【リフォーム編】

消費税アップにともない住宅ローン控除が13年に延長。節税効果の違いは?