消費税が10%に引き上がるのはいつ??

消費税率が8%から10%に上がるのはいつからかというと、2019年10月1日が予定されています。一消費者の立場からみれば、本体価格10万円のものを購入する場合、消費税率8%の時には10万8000円で購入できたものが、消費税率10%に引き上がると11万円支出しないと購入できないので、その影響として「駆け込み需要」や「物価の変動」も気になるところです。

消費税はいつから上がるのかというと、8%から10%になるは令和元年10月1日(2019年10月1日)が予定されている。中には経過措置がとられ8%に据え置かれるケースや、そもそも消費税率が8%のまま据え置かれる品目などもあるので注意

消費税が10%に引き上がる際、経過措置が設けられている

消費税率が5%から8%に引き上げられたのは、平成26年4月でした。ただし、その時点でも、消費税率が引き上がる前の「駆け込み需要」や、消費税率が引き上げられた後の「景気の落ち込み」が懸念されていたので、それに対応するため、「このような取引形態に該当するものは消費税率は据え置こう」とする措置が設けられました。それが経過措置といわれているものです。したがって、消費税率が10%に引き上げられた時点でも、一定の取引形態に該当するものは経過措置により、消費税率が8%に据え置かれたままとなります。今回の引き上げに関しても、その経過措置は基本的にスライド適用されます。マイホームの建築が代表例とされる、工事の請負等について、経過措置のケーススタディを紹介しましょう。

まず、今回の消費税の引き上げ時期は、平成31年10月1日が予定されているので、経過措置の中ではその日を「施行日」、半年前を「指定日」としています。

消費税8%が10%にあがるときの工事請負等の経過措置のイメージ図(出典:国税庁資料より)

通常は、施行日前日までの商品購入であれば消費税率は8%適用、施行日以降であれば10%適用されます。しかし経過措置では、指定日の前日、つまり平成31年3月31日までに契約を締結していた工事の請負等であれば、引き渡しが平成31年10月1日以降となっても、消費税率が8%に据え置きのままでよいとするのがその骨子です。

もしこのような経過措置がなく、マイホームの引き渡しが令和元年9月30日までであれば8%適用、平成31年10月1日以降となった場合に10%適用となるのであれば、消費者からみれば少しでも安く抑えるために「何としても令和元年9月30日までに引き渡しを受けたい」と考えるのではないでしょうか。そして平成31年10月1日以降、竣工、引き渡しのマイホームは激減することが予想されます。

このようなことに対応するため、仮に、引き渡しが平成31年10月1日以降であっても、工事契約等の締結が指定日の前日(今回のケースでは平成31年3月31日)までであれば、消費税率が8%のまま据え置かれることとなります。

消費税率が8%のまま据え置かれる品目は、結局どうなった?

もう一つポイントとなるのは、上記のような経過措置によらずとも、そもそも消費税率が8%のまま据え置かれる品目です。当初、軽減税率の取扱いについても、「軽減税率品目を購入するに際し、マイナンバーカードをかざし、事後的に還付される方法がいいのではないか」とか「軽減税率品目についても飲食品だけでなく日用品全般に拡大すべき」というようにさまざまな意見がありましたが、結局は以下のようになります。□酒類・外食を除く飲食品

□定期購読契約に基づく週2回以上発行される新聞

の2品目に落ち着きました。なかでも、「酒類・外食は10%」「テイクアウトや宅配は8%だけど、ケータリング等は10%」とされているので、コンビニエンスストアやカフェ、飲食店などでは混乱が予想されます。ポイントを整理しておきましょう。

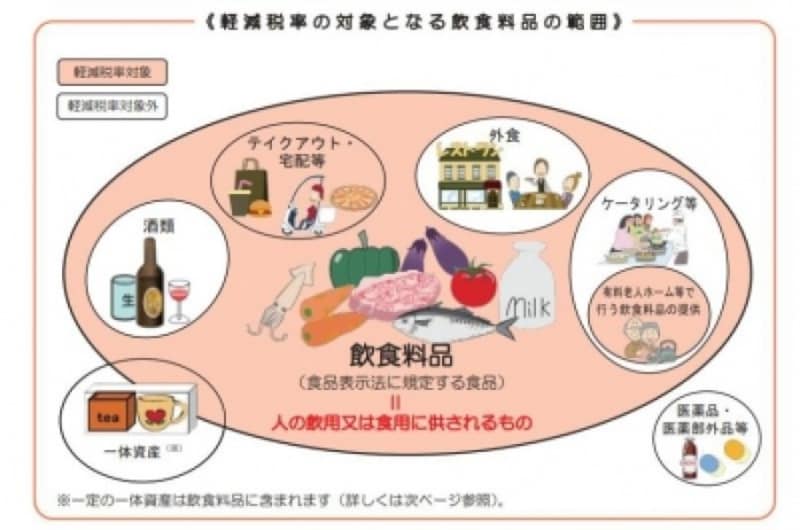

軽減税率対象の飲食品に該当するかどうかの線引きは?

国税庁から発表されている軽減税率の対象となる飲食料品の範囲は以下のようなものです。

消費税が8%のまま据え置かれるもののイメージ図(出典:国税庁資料より)

これから判断するとスーパーやデパ地下、コンビニエンスストア等で購入する飲食料品は酒類を除き8%で据え置かれることとなります。

判断に迷うのは、イートインスペースなどがあるコンビニエンスストアでの飲食料品の販売です。国税庁が発表している『消費税の軽減税率制度に関するQ&A』によると返却が必要な食器等に入れ、飲食料品を提供している場合には「食事の提供」を前提としているものであり、軽減税率の適用の対象とならないことが明記されています。

ただし、弁当やホットスナックといったように持ち帰ることも、店内で飲食することも可能なケースについてはその都度

- 持ち帰る ⇒ 飲食料品の提供 ⇒ 8%税率

- 店内で飲食 ⇒ 外食 ⇒ 10%税率

- テイクアウト(ドライブスル―) ⇒ 飲食料品の提供 ⇒ 8%税率

- 店内で飲食 ⇒ 外食 ⇒ 10%税率

軽減税率「飲食設備の提供なのか」と「飲食品の提供なのか」がポイント

国税庁が発表している消費税の軽減税率制度に関するQ&A(個別事例編)によると「外食」と「食料品」の区分は、「飲食設備の提供なのか」と「飲食品の提供なのか」がポイントになると考えられます。この他にも同Q&Aには、フードコートにおける飲食、公園での飲食あるいはカラオケボックスにおける飲食や手ぶらでバーベキューといった事例が公開されているのですが、ポイントを整理すると以下のような解釈になります。

- フードコート ⇒ 設備設置者と飲食料品を提供している事業者との間の合意等に基づき、その設備を利用している ⇒ 飲食設備の提供 ⇒ 外食(10%)

- 公園での飲食 ⇒ 誰でも利用できる ⇒ 飲食設備に該当せず ⇒ 飲食品の提供(8%)

- カラオケボックスにおける飲食 ⇒ 飲食設備の提供 ⇒ 外食(10%)

- 手ぶらでバーベキュー ⇒ 一見、飲食品の提供にも見えるが実態は飲食設備の提供 ⇒ 外食(10%)

宅配は軽減税率が適用、ケータリングは消費税10%適用、その違いは?

また、テイクアウトと宅配は同じ区分になるのに対し、ケータリング等が別の取扱いとされているのも注意すべきポイントです。ピザのデリバリー、麺類等の出前に代表されるテイクアウトや宅配は、飲食店が業務の一環として行うものであっても、単なる飲食料品の提供であるため8%が適用されるます。

一方、ケータリング等は相手方が指定した場所において行う役務の提供等をともなう飲食料品の提供とされ、「材料を持参し、指定した場所において、料理をふるまう」のであれば「外食」に含まれるので10%が適用されるということです。

また、10%適用の中に軽減税率対象取引が含まれる場合には、レシート等において区分することも要請されていますし、帳簿の記載方法も同様となります。

接客現場に関わる人はもちろん、8%対象取引と10%対象取引等を区分する作業等も個人事業主や中小零細企業にとっては厄介になることが予想されます。軽減税率品目は増えるのは「家計」という観点からは歓迎すべきことなのかもしれませんが、一方で、現場での事務負担が増えるという点は留意すべきことなのかもしれません。

【関連記事】