老後資金と住宅ローンの関係とは?

マイホームを買いたいけど、住宅ローン返済、そして老後資金になんとなく不安を感じていませんか。老後資金は、平均的な家計の収入・支出を使って計算してみると100歳まで生きると2000万円が不足するという結果になります。そんな中で40代・50代の方が住宅ローンを借りるとすれば、どのようにローンを組めばよいのか、自己資金をいくら準備するのがよいかを考えてみます。

老後資金不足に陥らないための住宅ローンの組み方

<目次>

必要な老後資金の目安はいくら?約2000万円が不足?

まずは老後資金がどれくらい足りなくなるのかを見てみましょう。

住宅ローンと老後資金

(出典:「家計調査」総務省統計局(https://goo.gl/Nwutd1)を基に加工して作成)

上の表は、総務省の行った家計調査をもとにした、二人以上無職世帯の毎月の可処分所得と消費支出とその差額です。65~69歳、70~74歳、75歳以上の3世代に分けていますが、いずれも差額はマイナスになっています。つまり収入で毎月の生活費がまかなえていない状態ということです。

100歳直前まで生きると仮定すると、

75,239円×60ヵ月+66,056円×60ヵ月×38,874円×300ヵ月=20,139,900円

約2000万円が不足するという結果になります。

平均余命、120歳まで生きたらどうなるかなど年齢ごとの計算をしてみたり、皆さんの生活(老後の想像をして)に合わせて収入や支出の内訳を変えてみたりして、シミュレーションしてみてください。

参考記事:「老後資金、持ち家の人はいくら必要?計算してみました」

自分の収入・支出見込みを置き換えてみる

例えば、可処分所得をご自身の収入見込みに変化させてみましょう。老後の収入源は、年金のみになる方が大半かと思います。年金は、日本年金機構「年金ネット」で、年金見込額を試算することができます。ねんきんネットは基礎年金番号を持っている方であれば、だれでも利用できますので、チェックしてみてください。試算結果を置き換えてみて、夫婦あるいはご自身の年金見込みが平均の支出を上回っていれば、取りあえずは安心できるのではないでしょうか。下回っていたとしても焦る必要はありません。残された時間で年金を増やしたり、別の収入源をつくる、支出を減らす、貯蓄する、投資するといった対策を考えて実行すればよいのです。

老後資金や住宅購入の前にすること

もう1つ、住宅購入のことを考える前に、今お金が回っているのか、健全な家計の状態になっているかをチェックしてください。現時点でまったく貯金がない状態、ボーナスで穴埋めしているような状態になっている場合は、最優先で現状の家計を立て直しましょう。収入と支出をみるだけではなく、家を購入するとしたら、

➀初期費用としていくら捻出することができるのか

②毎月いくらまでならローン返済にまわせるのか

ということまでチェックしてください。何をどうしたらいいのかわからないときには、ファイナンシャルプランナー等お金のプロに診断してもらうとよいでしょう。

住宅ローンの組み方の注意点

平均的な収入・支出を見る限り、65歳以降の生活は決して楽なものではなさそうです。老後の生活を見据えたときに、さらに住宅ローン返済を積み重ねるのは無謀だと思われますので、まず住宅ローンの完済時期を、65歳までということは決めておきたいと思います。現時点で勤務先の定年が60歳の場合は、住宅ローンも60歳までに完済するということにしてください。その上でいくらの物件が購入できるのか、どのようにローンを組めばよいのかを考えてみたいと思います。

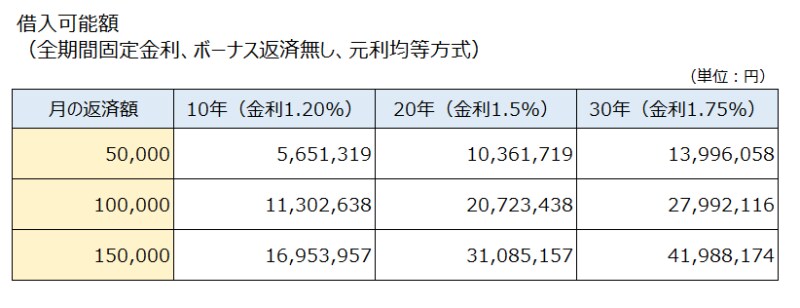

返済額から考える

35歳、45歳、55歳の人たちが住宅購入を検討しているとします。65歳までにローンを終えるとすると、返済期間は、順に30年、20年、10年となります。固定金利は金融機関ごとに差がありますので、2019年2月の金利情報を基に30年を1.75%、20年を1.5%、10年を1.2%の金利として設定します。元利均等方式・ボーナス払い無しで算出した住宅ローン借入可能額が次の図です。

住宅ローンと老後資金

年1回返済で計算したため、毎月返済の場合とは若干ずれが出ます。

たとえば45歳の人なら、65歳までのローン期間は20年となるので、20年の列を見ます。次に月10万円のローン返済にあてられる資金があるとするならば、20,723,438円、約2,000万円の住宅ローンが借りられるということになります。

この人が4,000万円の物件を借入可能額を全て使って買おうとすると、

(1)土地・建物価格 4,000万円

(2)取得費用を土地・建物価格の8%=320万円とすると

(3)借入可能額2,072万円

(4)自己資金は、(1)+(2)-(3)=2,248万円

という計算になります。

毎月の支出が変化することも忘れずに確認しておきましょう。ローン返済はこの場合10万円ですが、購入後は住居費として、固定資産税・都市計画税、修繕費、保険料(火災や地震など)が発生するほか、購入した不動産がマンションの場合は管理費・修繕積立金が費用に加算されます。

ローン返済と資産運用

低金利で住宅ローンを借りることができたのであれば、余剰資金はローン返済よりも株式や投資信託への投資など資産運用することも検討しましょう。資産運用をせずにただ預貯金しておくだけならば、繰り上げ返済で完済時期を前倒ししましょう。その場合、繰上返済手数料がかからない金融機関やローン商品を借入前に選んでおく必要があります。おわりに

今回紹介した方法が絶対ではありません。自己資金が足りないときには、収益性のある建物と併用することで借入額を増やすこと、中古物件にも対象を広げることで不動産価格を下げること、自己資金を貯めつつ不動産価格が下がるのを待つことなど色々な方法を検討しましょう。いい物件はまた出てきますから焦らずに待つことも大事です。また、状況をみながら、繰上返済や借り換え、住み替え、リバースモーゲージなどそのときの最良の方法が選択できるように信頼できる情報源を持っておくとよいでしょう。

【関連記事をチェック】

住宅ローン借り換えのメリット・デメリット

40代の家計が苦しい理由は5つ!脱出法とは

年収は100万円以上少ない?東京と地方の家計を比較してみました

住宅ローン繰上返済の効果を大きくする!お得な返し方

貯金の最初の壁!100万円を貯める7つの方法