宅建試験に改正点が出題される理由

宅建試験は、法律系の国家資格なので、改正点はもちろんすぐに出題される傾向が強いです。ちなみに、宅建試験に合格した後に、宅地建物取引士証の交付を受ける場合、合格後1年以内であれば、法定講習という6時間の講習を受講する必要がありません。その理由は、合格して1年以内であれば、最新の改正点や判例を知っているからです。ということは、裏を返せば、宅建試験では改正点が出題されるということを意味します。

なお、2018年度の宅建試験では、直近1年以内の改正点が6肢も出題されています。2019年度の宅建試験の改正点は多くはありませんが、建築基準法の改正が重要です(税法を除く)。なお、今回の改正の施行日が、2019年4月1日よりも後になるものもあるので、すべてが今年の宅建試験の出題範囲となるわけではない点にも注意しましょう。

接道義務の例外が追加されました(建築基準法)

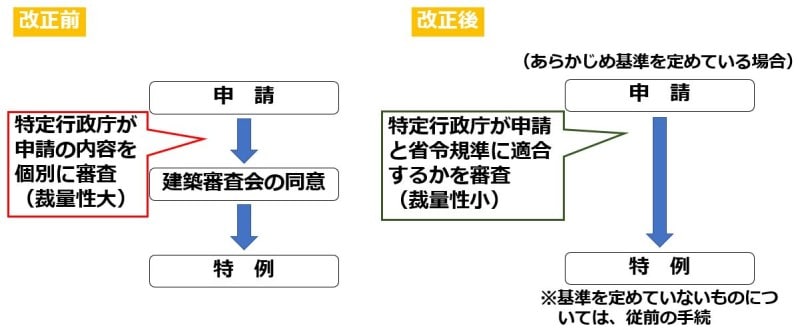

建築物の敷地は、道路に2m以上接しなければならないのが原則ですが、「その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したもの」についてだけ、例外が認められていました(旧建築基準法43条1項)。今回の改正により、「その敷地が幅員4m以上の道(道路に該当するものを除き、避難及び通行の安全上必要な国土交通省令で定める基準に適合するものに限る。)に2m以上接する建築物のうち、利用者が少数であるものとしてその用途及び規模に関し国土交通省令で定める基準に適合するもので、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めるもの」も例外とする規定が追加されました(新建築基準法43条2項1号)。

接道義務の緩和措置が追加されました。

《筆者:田中謙次の視点》

新たな例外の基準については、建築審査会の同意が要件となっていない点が重要です。

なお、「避難及び通行の安全上必要な道の基準」とは、農道や通路等で、管理者の使用合意が得られていること、一定の舗装がなされていること等が想定されています。

また、「利用者が少数である建築物の基準」とは、当該通路等に発生する交通量を制限する観点から戸建て住宅とすることが想定されています。

重層長屋にも厳しいルールが適用されます(建築基準法)

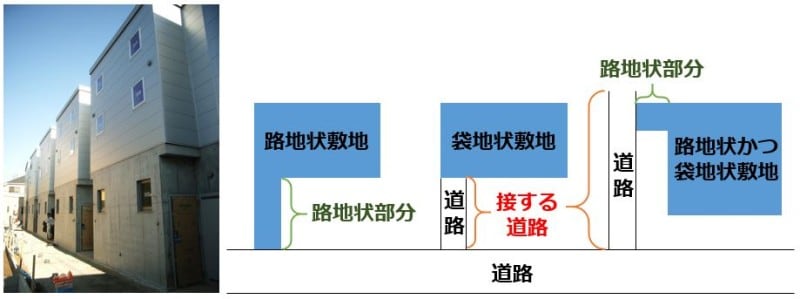

地方公共団体は、用途または規模の特殊性により必要な場合に、地方公共団体の条例で接道義務に関する制限を付加することができますが(旧建築基準法43条2項)、昨今、問題となっていた重層長屋の問題を解決するため、制限を付加できる次の例外規定が1つ追加されました。

重層長屋について接道義務の加重措置が追加されました。

「その敷地が袋路状道路(その一端のみが他の道路に接続したものをいう。)にのみ接する建築物で、延べ面積が150㎡を超えるもの(一戸建ての住宅を除く。)」(新建築基準法43条3項5号)

《筆者:田中謙次の視点》

条例による条件付加についても頻出分野ですが、都心部の重層長屋問題を解決するため、条項が追加されました。ただ、過去問を見る限り、条例で付加できても緩和できない、という程度の出題が大半なので、この改正点が出題される可能性は低いでしょう。

老人ホームと容積率の緩和(建築基準法)

共同住宅から老人ホーム等への用途変更をしやすくし、既存ストックの利活用の促進を図るため、老人ホーム等の入所系福祉施設における供用の廊下・階段について、共同住宅と同様に、容積率の算定基礎となる床面積から除外されました(新建築基準法52条)。

老人ホームの容積率の計算についてさらに緩和措置が追加されました。

《筆者:田中謙次の視点》

容積率の例外は頻出分野です。数年前のエレベーターシャフトについての改正点はすぐに出題されたことから、今回の改正点も出題の可能性が高いです。

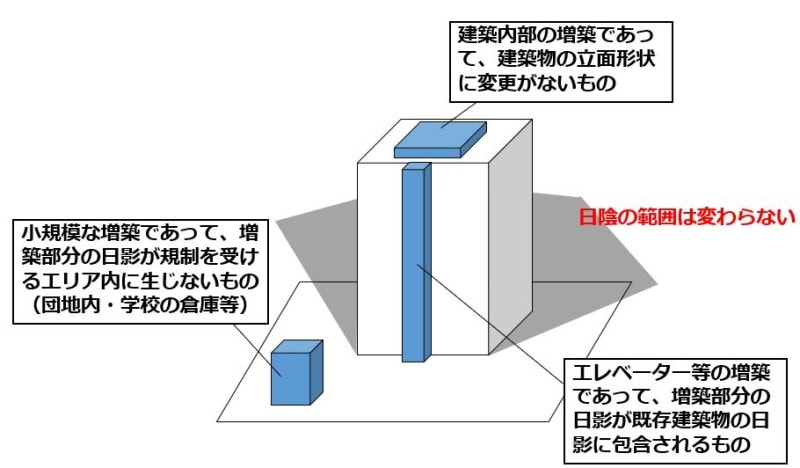

建築基準法改正ー日影規制の適用除外に係る合理化(建築基準法)

日影規制について、「特定行政庁が土地の状況等により周囲の居住環境を害するおそれがないと認めて建築審査会の同意を得て許可した場合」という例外規定がありましたが、そこに、「又は当該許可を受けた建築物を周囲の居住環境を害するおそれがないものとして政令で定める位置及び規模の範囲内において増築し、改築し、若しくは移転する場合」という例外規定が追加されました(新建築基準法56条の2)。

日影規制について緩和措置が追加されました。

《筆者:田中謙次の視点》

日影規制に関しては頻出分野ですが、今回の改正箇所である「但書き」については出題されたことがありません。したがって、出題の可能性は低いでしょう。

重要事項説明の追加(宅地建物取引業法)

重要事項説明書面には、いわゆる法令上の制限について、宅地建物取引業法施行令3条に規定する内容を記載しなければなりません。毎年、何かしら追加されていますが、今年も2つ追加されました。1.高齢者、障害者等の移動等の円滑化の促進に関する法律関係

高齢者、障害者等の移動等の円滑化の促進に関する法律の一部を改正する法律による改正後の高齢者、障害者等の移動等の円滑化の促進に関する法律(以下「改正バリフリ法」という。)51条の2では、移動等円滑化促進地区内又は重点整備地区内の一団の土地の土地所有者等は、その全員の合意により、高齢者、障害者等が円滑に利用することができる案内所その他の当該土地の区域における移動等円滑化に資する施設の整備又は管理に関する協定(以下「移動等円滑化施設協定」という。)を締結することができることとされました。

この場合において、改正バリフリ法第51条の2第3項の規定において準用する同法第46条等の規定では、公告があった移動等円滑化施設協定については、その公告後に当該協定の対象である土地の所有者等となった者に対しても当該協定の効力が及ぶと規定されています。

上記の内容が重要事項説明の対象として追加されました。

2.森林経営管理法関係

森林経営管理法第4条で、市町村は、その区域内に存する森林の全部又は一部について、当該森林についての経営管理の状況、当該森林の存する地域の実情その他の事情を勘案して、当該森林の経営管理権を当該市町村に集積することが必要かつ適当であると認める場合には、経営管理集積計画を定めるものとされました。

この場合において、同法第7条第3項の規定では、その公告後に当該経営管理権に係る森林の所有者となった者に対しても当該計画の効力が及ぶとされています。

また、同法第35条では、市町村は、経営管理権を有する森林について、民間事業者に経営管理実施権の設定を行おうとする場合には、経営管理実施権配分計画を定めるものとされました。

この場合において、同法第37条第3項では、その公告後に当該経営管理実施権に係る森林の所有者となった者に対しても当該計画の効力が及ぶとされています。

上記の内容が重要事項説明の対象として追加されました。

《筆者:田中謙次の視点》

宅建業法の改正点なので、念の為、覚えておきましょう。ただ、出題の可能性は低いと思います。

長期相続登記等未了土地に係る不動産登記法の特例等(所有者不明土地の利用の円滑化等に関する特別措置法)

人口減少・高齢化の進展に伴う土地利用ニーズの低下や地方から都市等への人口移動を背景とした土地の所有意識の希薄化等により、所有者不明土地が全国的に増加しており、今後も、相続機会の増加に伴って増加の一途をたどることが見込まれています。所有者不明土地は、所有者の特定等に多大なコス トを要するため、公共事業の推進等の様々な場面で円滑な事業実施の大きな支障となっています。この ような課題に対応するため、「所有者不明土地の利用の円滑化等に関する特別措置法」が成立し、平成30年6月13日に公布されました。1.所有者の探索を合理化する仕組み

・土地等権利者関連情報の利用及び提供

土地の所有者の探索のために必要な公的情報(固定資産課税台帳、地籍調査票等)について、行政機関が利用できる制度が創設されました。

・長期相続登記等未了土地に係る不動産登記法の特例

長期間、相続登記等がされていない土地について、登記官が、長期相続登記等未了土地である旨等を登記簿に記録すること等ができる制度が創設されました。

2.所有者不明土地を適切に管理する仕組み

所有者不明土地の適切な管理のために特に必要がある場合に、地方公共団体の長等が家庭裁判所に対し財産管理人の選任等を請求可能にする制度が創設されました。

《筆者:田中謙次の視点》

所有者不明土地や空き地の問題は社会問題となっていますが、出題の可能性は低いと思います。

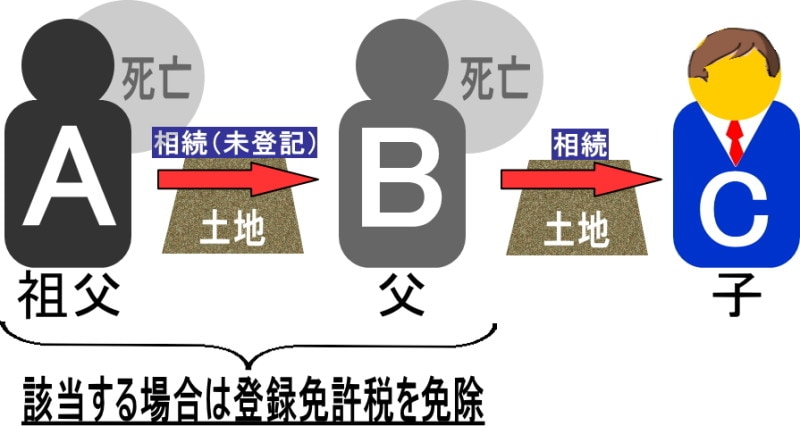

相続人も死亡した場合は登録免許税が免税される?(所有者不明土地の利用の円滑化等に関する特別措置法)

個人が相続(相続人に対する遺贈も含みます。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から令和3年3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税が課せられません。具体的には、登記名義人となっている被相続人Aから相続人Bが相続により土地の所有権を取得した場合、その相続登記をしないまま相続人Bが亡くなったときは、相続人Bをその土地の登記名義人とするための相続登記については、登録免許税が免税となるわけです。

所有者不明土地における登録免許税の免除制度

なお、必ずしもCがその土地を相続している必要はなく、例えばBが生前にその土地を第三者に売却していたとしても、1次相続についての相続登記の登録免許税は免税となります。

《筆者:田中謙次の視点》

所有者不明土地や空き地の問題は社会問題となっていますが、出題の可能性は低いと思います。

登録免許税の軽減措置の延長

「土地の売買による所有権の移転の登記」(1000分の15とする措置)及び「土地の所有権の信託の登記に係る登録免許税の軽減措置」(1000分の3とする措置)の適用期限が2年延長されました(平成31年3月31日→令和3年3月31日)。《筆者:田中謙次の視点》

軽減措置の延長なので、直接的には試験内容に影響しません。

住宅ローン控除の拡充(令和元年10月の消費税率引上げに伴う住宅に係る対策)

消費税率の引上げに際し、需要変動の平準化の観点から、住宅に関する税制上の支援策を講じられます。消費税率 10%が適用される住宅取得等について、住宅ローン控除の控除期間を3年延長(改正前:10 年間⇒改正後:13 年間)となります。

11 年目以降の3年間については、消費税率2%引上げ分の負担に着目した控除額の上限を設定されます。

具体的には、各年において、以下のいずれか少ない金額を税額控除します。

建物購入価格の 2/3%

住宅ローン年末残高の1%

⇒3年間で消費税増税分にあたる「建物購入価格の2%(2/3%×3年)」の範囲で減税が行われます。ただし、ローン残高が少ない場合は、これまでどおり住宅ローン年末残高に応じて減税されます。

住宅ローン控除の拡充のイメージ(一般住宅の場合)

1.建物購入価格、住宅ローン年末残高の控除対象限度額は一般住宅の場合 4,000 万円、認定住宅の場合 5,000 万円(改正前の制度と同水準)。

2.入居11~13年目についても、所得税額から控除しきれない額は、改正前の制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高13.65万円))の範囲で個人住民税額から控除。なお、個人住民税の減収額は、全額国費で補填。

3.入居1~10年目は改正前の制度と同様の税額控除。

4.令和元年(2019年)10月1日から令和2年(2020年)12月31日までの間に居住の用に供した場合に適用される。

《筆者:田中謙次の視点》

消費税が10%となった場合には、宅建試験でも頻出分野の改正となります。ただし、問題作成時期を考慮すれば、2019年度の宅建試験には出題されないものと思われます。

贈与税の非課税枠の大幅な拡充(令和元年10月の消費税率引上げに伴う住宅に係る対策)

直系尊属である両親、祖父母などから住宅取得資金として贈与を受けた場合に一定の金額が非課税となる制度です。平成28年1月~平成31年3月に契約した場合の非課税限度額は、1,200万円(良質な住宅用家屋)又は700万円(良質な住宅用家屋以外)であるのに対して、平成31年4月~令和2年3月に住宅を消費税10%で取得する契約をした場合は、3,000万円(良質な住宅用家屋)又は2,500万円(良質な住宅用家屋以外)となります。《筆者:田中謙次の視点》

消費税が10%となった場合には、宅建試験でも頻出分野の改正となります。ただし、問題作成時期を考慮すれば、2019年度の宅建試験には出題されないものと思われます。

空き家の発生を抑制するための特例措置の拡充・延長(所得税・個人住民税)

空き家の発生を抑制するための空き家の譲渡所得の3,000万円特別控除について、適用期間が4年間延長(令和2年1月1日~令和5年12月31日)されるとともに、被相続人の 直前居住要件を緩和し、老人ホーム等に入居していた場合が特例適用対象に加えられました。《筆者:田中謙次の視点》

特例措置の延長なので、直接的には試験内容に影響しません。

買取再販で扱われる住宅の取得等に係る特例措置の拡充・延長(不動産取得税)

既存住宅流通・リフォーム市場の活性化を図るため、買取再販事業者が既存住宅を取得し一定のリフォームを行った場合、不動産取得税を減額する特例措置が2年間延長間(平成31年4月1日~令和3年3月31日)されるとともに、省エネ改修の適用要件の合理化する措置が講じられました。⇒ 現行の必須要件(全ての居室の全ての窓の断熱改修(全窓要件))に、住宅全体の省エネ性(断熱等級4など)を改修により確保した場合が追加されました。

《筆者:田中謙次の視点》

特例措置の延長なので、直接的には試験内容に影響しません。

サービス付き高齢者向け住宅供給促進税制の延長(不動産取得税・固定資産税)

高齢者が安心して暮らせる住宅ストックが不足していることから、在宅医療・介護の場となるサービス付き高齢者向け住宅の供 給を促進するため、新築のサービス付き高齢者向け住宅に係る特例措置が2年間延長(平成31年4月1日~令和3年3月31日)されました。《筆者:田中謙次の視点》

特例措置の延長なので、直接的には試験内容に影響しません。

【関連記事】