平成28年度宅建試験の改正点

<ラインナップ>

- 農地法の一部改正

- 建築基準法の一部改正

- 税法の改正

- 空き家の発生を抑制するための特例措置の創設(所得税)

- 三世代同居に対応した住宅リフォームを行う場合の特例措置の創設(所得税)

- サービス付き高齢者向け住宅供給促進税制の延長(所得税・法人税)

- 居住用財産の買換え等に係る特例措置の延長(所得税・個人住民税)

- 新築住宅に係る税額の減額措置の延長(固定資産税)

- 認定長期優良住宅に係る特例措置の延長(登録免許税・不動産取得税・固定資産税)

- 買取再販で扱われる住宅の取得に係る特例措置の延長(登録免許税)

- 耐震、バリアフリー、省エネ改修が行われた既存住宅に係る特例措置の延長・拡充(固定資産税)

農地法の一部改正

内閣府が進める地方分権改革の一環として、平成27年6月19日に成立した「地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律」(第5次地方分権一括法)により、農地法の一部が改正されました。1 4ヘクタールを超える農地転用でも知事と指定市町村長の許可へ

農地を農地以外にする場合(転用)、これまでは、面積が4ヘクタールを超える面積の転用は農林水産大臣の許可を受け、4ヘクタール以下は都道府県知事の許可を受けなければなりませんでした。この点が改正により、4ヘクタールを超える面積の転用は、農林水産大臣と協議した上で都道府県知事または指定市町村※の長の許可を受けることになりました(農地法4条1項本文)。

※ 指定市町村とは、農地または採草放牧地の農業上の効率的かつ総合的な利用の確保に関する施策の実施状況を考慮して農林水産大臣が指定する市町村をいいます。

2 指定市町村も協議により許可不要に

国または都道府県が、農地を農地以外のものにしようとする場合、国または都道府県と都道府県知事との協議(その者が同一の事業の目的に供するため4ヘクタールを超える農地を農地以外のものにする場合には、農林水産大臣との協議)が成立することをもって農地法4条の転用の許可があったものとみなされていました。この点が改正により、国・都道府県・指定市町村が農地を農地以外のものにしようとする場合、国・都道府県・指定市町村と、都道府県知事または指定市町村の長との協議が成立することをもって農地法4条の転用の許可があったものとみなされるようになりました(農地法4条5項)。ただし、同一の事業の目的に供するため4ヘクタールを超える面積の転用の協議を成立させるためには、都道府県知事または指定市町村の長は、あらかじめ、農林水産大臣に協議しなければなりません。

3 4ヘクタール超える転用目的の権利移動も知事と指定市町村長が許可

農地を農地以外のものにするため、または採草放牧地を採草放牧地以外のもの(農地を除く)にするため、これらの土地について所有権を移転し、または地上権、永小作権、質権、使用貸借による権利、賃借権もしくはその他の使用および収益を目的とする権利を設定し、もしくは移転する場合(以下、転用目的の権利移動といいます。)には、原則として、当事者が都道府県知事の許可(これらの権利を取得する者が同一の事業の目的に供するため4ヘクタールを超える農地またはその農地と併せて採草放牧地について権利を取得する場合(地域整備法の定めるところに従ってこれらの権利を取得する場合で政令で定める要件に該当するものを除く。)には、農林水産大臣の許可)を受けなければなりませんでした。この点が改正により、当事者が都道府県知事または指定市町村の長の許可を受けなければならないとなりました(農地法5条1項)。ただし、同一の事業の目的に供するため4ヘクタールを超える面積の転用目的の権利移動の協議を成立させるためには、都道府県知事または指定市町村の長は、あらかじめ、農林水産大臣に協議しなければなりません。

指定市町村の長も許可権者となったことと、4ヘクタールを超えても農林水産大臣の許可が不要となったことが重要です。

4 指定市町村も協議により許可不要に

国または都道府県が転用目的の権利移動を行う場合、国または都道府県と、都道府県知事との協議(これらの権利を取得する者が同一の事業の目的に供するため4ヘクタールを超える農地またはその農地と併せて採草放牧地について権利を取得する場合には、農林水産大臣との協議)が成立することをもって農地法5条1項の許可があったものとみなされていました。この点が改正され、国・都道府県・指定市町村が、転用目的の権利移動を行う場合、国・都道府県・指定市町村と、都道府県知事または指定市町村の長との協議が成立することをもって農地法5条1項の許可があったものとみなされるようになりました。ただし、同一の事業の目的に供するため4ヘクタールを超える面積の転用目的の権利移動の協議を成立させるためには、都道府県知事または指定市町村の長は、あらかじめ、農林水産大臣に協議しなければなりません。

指定市町村もその対象となったことが重要です。

建築基準法の一部改正

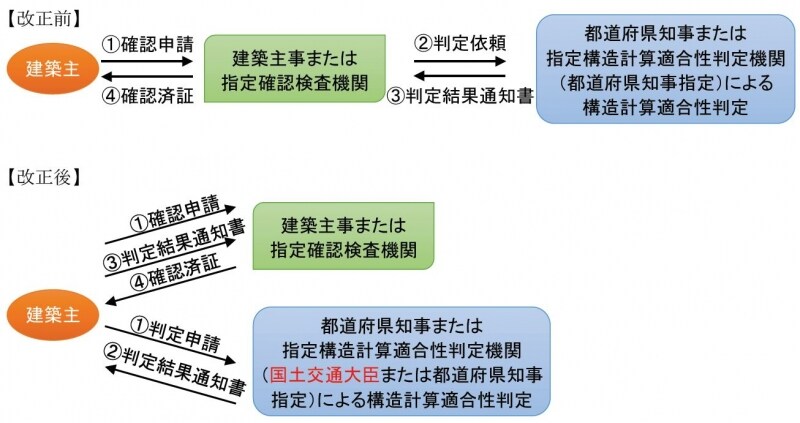

より合理的かつ実効性の高い建築基準制度を構築するため、木造建築関連基準の見直し、構造計算適合性判定制度の見直し、容積率制度の合理化、建築物の事故等に対する調査体制の強化等について改正されました。これらのうち、宅建試験に出題が予想されるものを中心に解説します。1 構造計算適合性判定制度の見直し(平成27年6月1日施行)

構造計算適合性判定を建築主事等の審査から独立させ、建築主が構造計算適合性判定を直接申請できる仕組みに改められ、建築主が審査者や申請時期を選択できるようになりました(建築基準法6条の3)。

構造計算適合性判定制度の見直し(平成27年6月1日施行)

また、構造計算適合性判定は独立の行政処分となるため、建築主は、都道府県知事または指定構造計算適合性判定機関の処分に不服がある場合は、都道府県の建築審査会に対して審査請求ができるようになりました(建築基準法94条)。

2 仮使用承認制度における民間活用(平成27年6月1日施行)

指定確認検査機関・建築主事が、仮使用部分と工事部分とが防火上有効に区画されていること等の一定の安全上・防火上の基準に適合すると認めたときは仮使用ができるようになりました(建築基準法7条の6、同法18条)。

一定の安全上・防火上の基準とは、

- 工事部分での火災が発生した場合に、仮使用部分の安全性を確保するため、仮使用部分と工事部分とが防火上有効に区画されていること。

- 仮使用部分を利用する者の安全性を確保するため、仮使用をする建築物の部分を使用する者の経路と、工事用資材の搬出入等に使用する工事部分の経路が、重複しないこと。

- 仮使用部分が建築基準関連規定に適合していること。

3 「移転」の規定の見直し(平成27年6月1日施行)

建築物を他の敷地へ移転する場合、これまでは、新築として扱われ現行規定に適合させるための改修が必要でした。この点について、特定行政庁が、交通上、安全上、防火上、避難上、衛生上及び市街地の環境の保全上支障がないと認める場合には、現行規定に適合させずにそのまま移動できるように緩和されました。

4 老人ホーム等の容積制度の合理化(平成27年6月1日施行)

建築基準法52条3項には、容積率の緩和措置の1つとして、建築物の地階で住宅の用途に供する部分については、当該建築物の住宅の用途に供する部分の床面積の合計の3分の1を限度として、容積率に算入しない旨が定められていますが、高齢者等の増加に対応した良質な老人ホーム等※についてもこの規定の適用の対象とされました。

※老人福祉法に基づく有料老人ホーム、特別養護老人ホーム、養護老人ホーム、軽費老人ホーム、認知症高齢者グループホーム、障害者総合支援法に基づく福祉ホーム等

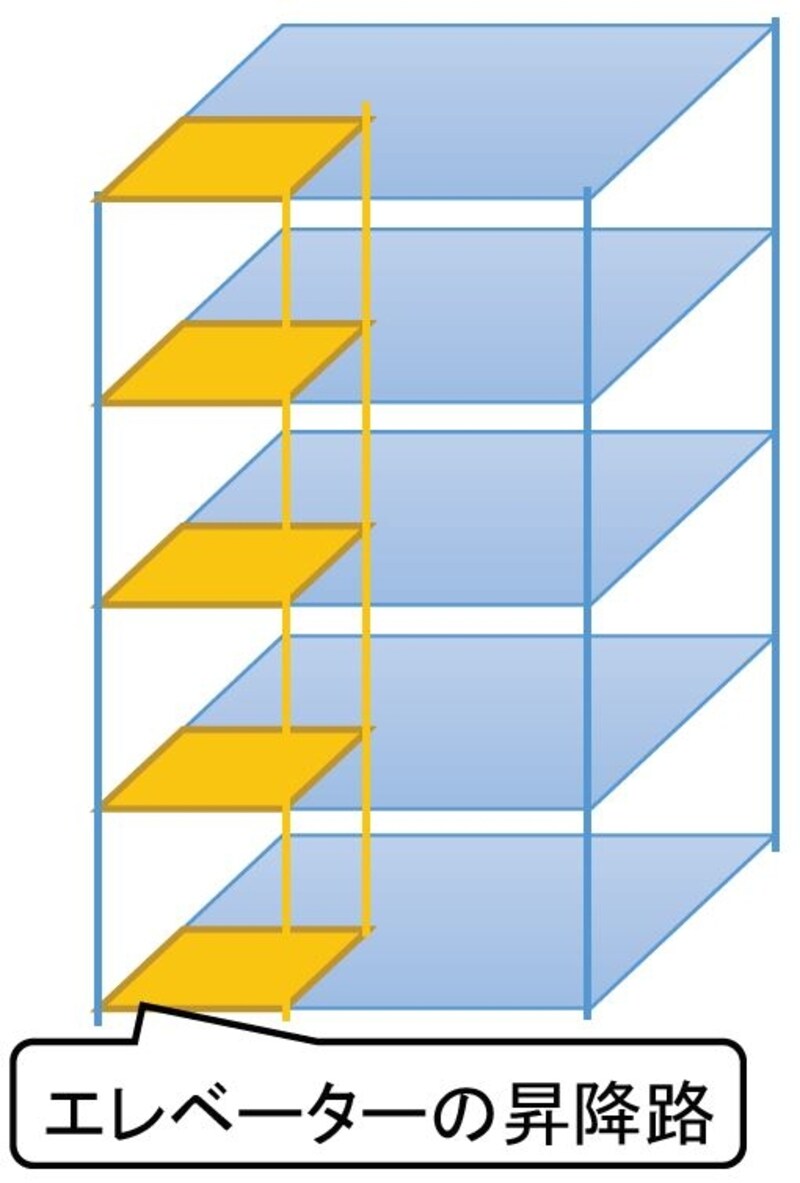

エレベーターの昇降路の容積率の不算入(平成26年7月1日施行)

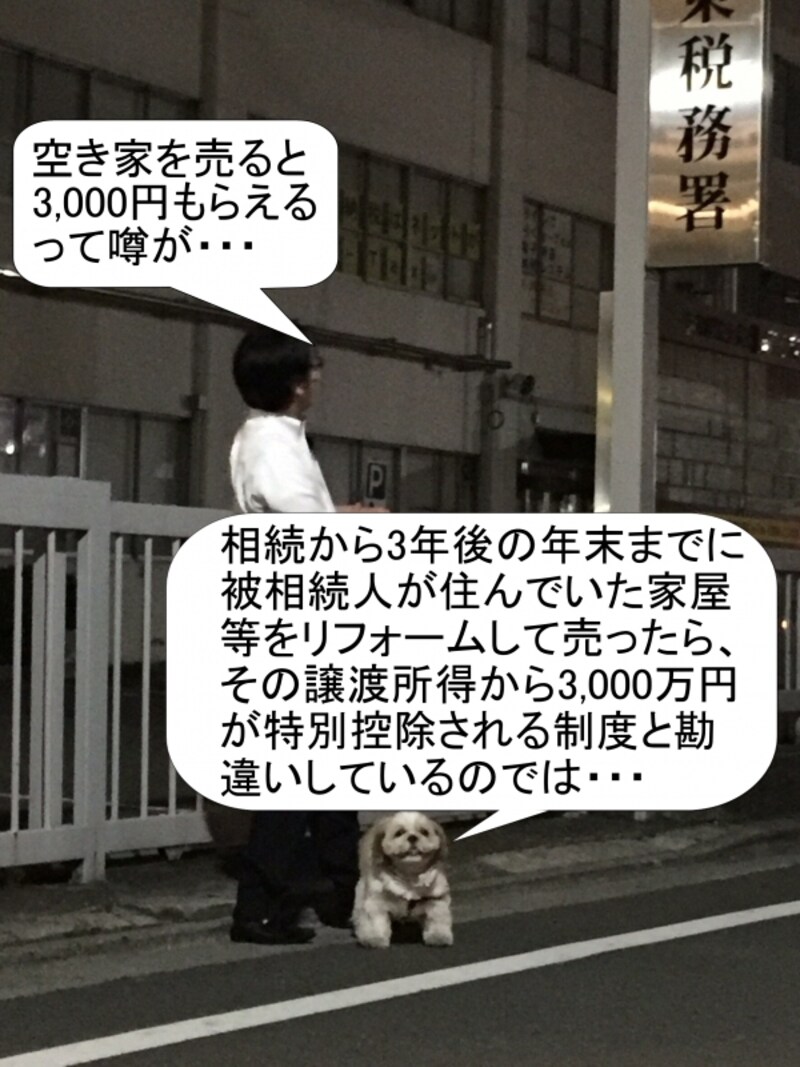

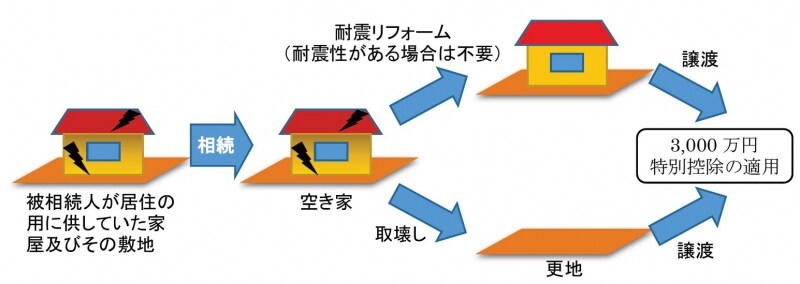

空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

空き家が放置され、周辺の生活環境への悪影響を未然に防ぐ観点から、空き家の最大の要因である「相続」に由来する古い空き家(除却後の敷地を含む。)の有効活用を促進することにより、空き家の発生を抑制するための新たな制度が創設されました。1 制度の概要

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する制度です。

空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

2 相続発生日を起算点とした適用期間の要件

相続日から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である平成28年4月1日から平成31年12月31日までに譲渡することが必要です。

3 相続した家屋の要件

- 相続の開始の直前において被相続人の居住の用に供されていたものであること

- 相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものであること

- 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く。)であること

- 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと(相続した家屋を取り壊して土地のみを譲渡する場合には、取り壊した家屋について相続の時から当該取壊しの時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと、かつ、土地について相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと)

4 譲渡する際の要件

- 譲渡価額が1億円以下であること

- 家屋を譲渡する場合(その敷地の用に供されている土地等も併せて譲渡する場合も含む。)、当該譲渡時において、当該家屋が現行の耐震基準に適合するものであること

5 他の税制との適用関係

- 本特例は、自己居住用財産を譲渡した場合の3,000万円特別控除又は自己居住用財産の買換え等に係る特例措置のいずれかとの併用が可能です。

- 本特例は、相続財産譲渡時の取得費加算特例と選択適用となっています。

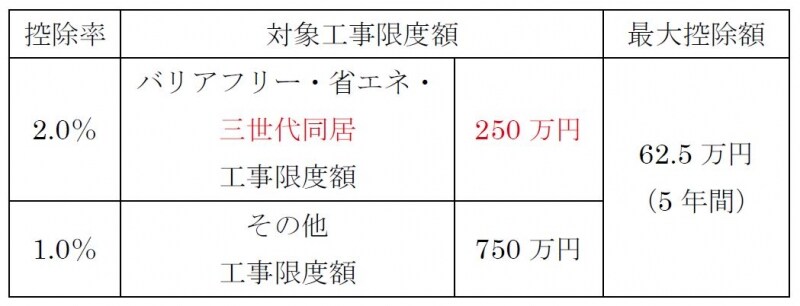

三世代同居に対応した住宅リフォームを行う場合の特例措置の創設(所得税)

希望出生率1.8の実現に向けて、世代間の助け合いによる子育てしやすい環境整備を図るため、三世代同居に対応したリフォーム工事を行う場合に、所得税の特例措置が創設されました。1 リフォームをローンで行う場合の要件等

ローン残高の一定割合が所得税額から控除されます。

(1)適用期間

平成28年4月1日~平成31年6月30日に居住の用に供した場合

(2)対象となる工事

所有する居住用の家屋について行う、調理室、浴室、便所又は玄関のいずれかを増設する工事で、その工事費用の合計額が50万円を超えるもの。ただし、補助金の交付がある場合には控除後の金額で判断します。また、改修後には、調理室、浴室、便所又は玄関のうちいずれか2つ以上が複数となることが必要となります。

(3)住宅ローン等の要件

償還期間が5年以上で三世代同居改修工事等に充てるために借り入れたもの

(4)控除金額

住宅借入金等の年末残高(1,000万円を限度)の区分に応じ以下の金額

・対象となる三世代同居改修工事に係る工事費用(250万円を限度)に相当する住宅借入金等の年末残高×2%

・上記以外の住宅借入金等の年末残高×1%

(5)控除期間

5年

三世代同居に対応した住宅リフォームを行う場合の特例措置の創設(所得税)

2 ローンなしで既存住宅に係る三世代同居改修工事をした場合の特例

工事費等の10%が所得税額から控除されます。

(1)適用期間

平成28年4月1日~平成31年6月30日に居住の用に供した場合

(2)対象となる工事

所有する居住用の家屋について行う、調理室、浴室、便所又は玄関のいずれかを増設する工事で、その工事に係る「標準的な工事費用相当額」が50万円を超えるもの。ただし、補助金の交付がある場合には控除後の金額で判断します。また、改修後には、調理室、浴室、便所又は玄関のうちいずれか2つ以上が複数となることが必要となります。

(3)標準的な工事費用相当額

三世代同居改修工事の改修部位ごとに標準的な工事費用の額として定められた金額に当該三世代同居改修工事を行った箇所数を乗じて計算した金額

(4)控除金額

標準的な工事費用相当額(250 万円を限度)の10% =25万円

(5)控除年度における所得制限

その年分の合計所得金額が3,000万円を超える場合には、本税額控除は適用されません。

ローンなしで既存住宅に係る三世代同居改修工事をした場合の特例

サービス付き高齢者向け住宅供給促進税制の延長(所得税・法人税)

要介護状態にある高齢者の急速な増加に対応する必要があることから、在宅医療・介護の場となるサービス付き高齢者向け住宅の供給を促進するため、新築のサービス付き高齢者向け住宅に係る所得税及び法人税の特例措置の適用期限が延長されました。《制度の概要》

1 平成27年4月1日から平成28年3月31日までの間に取得等

5年間 割増償却 20%(耐用年数35年未満14%)

2 平成28年4月1日から平成29年3月31日までの間に取得等

5年間 割増償却 14%(耐用年数35年未満10%)

居住用財産の買換え等に係る特例措置の延長(所得税・個人住民税)

国民一人一人が、それぞれのライフステージに応じた住宅を、無理のない負担で円滑に取得できる住宅市場を実現するため、居住用財産の買換え等に係る特例措置の適用期限が、平成29年12月31日まで2年延長されました。新築住宅に係る税額の減額措置の延長(固定資産税)

住宅取得者の初期負担の軽減を通じて、良質な住宅の建設を促進し、居住水準の向上及び良質な住宅ストックの形成を図るため、新築住宅に係る固定資産税の減額措置の適用期限が平成30年3月31日まで2年延長されました。認定長期優良住宅に係る特例措置の延長(登録免許税・不動産取得税・固定資産税)

耐久性等に優れ、適切な維持保全が確保される住宅の普及を促進するため、認定長期優良住宅に係る登録免許税、不動産取得税、固定資産税の特例措置の適用期限が2年延長されました。1 登録免許税

税率を一般住宅特例より引き下げ

所有権保存登記:

一般住宅特例0.15%→0.1%

所有権移転登記:

一般住宅特例0.3%→戸建て:0.2%

マンション:0.1%

2 不動産取得税

課税標準からの控除額を一般住宅特例より増額

一般住宅特例1,200万円→1,300万円

3 固定資産税

一般住宅特例(1/2減額)の適用期間を延長

・戸建て:3年→5年

・マンション:5年→7年

買取再販で扱われる住宅の取得に係る特例措置の延長(登録免許税)

既存住宅流通・リフォーム市場の環境整備を進め、国民の住生活の向上を図るとともに、市場規模の拡大を通じた経済の活性化に資するため、一定の質の向上が図られた既存住宅を取得した場合の登録免許税の特例措置の適用期限が平成30年3月31日まで2年延長されました。耐震、バリアフリー、省エネ改修が行われた既存住宅に係る特例措置の延長・拡充(固定資産税)

住宅の耐震化・バリアフリー化・省エネ化を進め、住宅ストックの性能の向上を図るため、住宅のリフォーム(耐震・バリアフリー・省エネ改修)をした場合の特例措置の適用期限が平成30年3月31日まで延長されました。また、バリアフリー改修について、築後10年以上を経過した住宅を対象に追加しました。

《関連記事》

・平成27年度宅建試験 法改正と予想問題

・宅建試験受験から合格後の手続まで!年間スケジュール

・平成28年度宅建試験に合格するための学習計画