昔と今、ライフスタイルや老後のお金事情はどう違う?

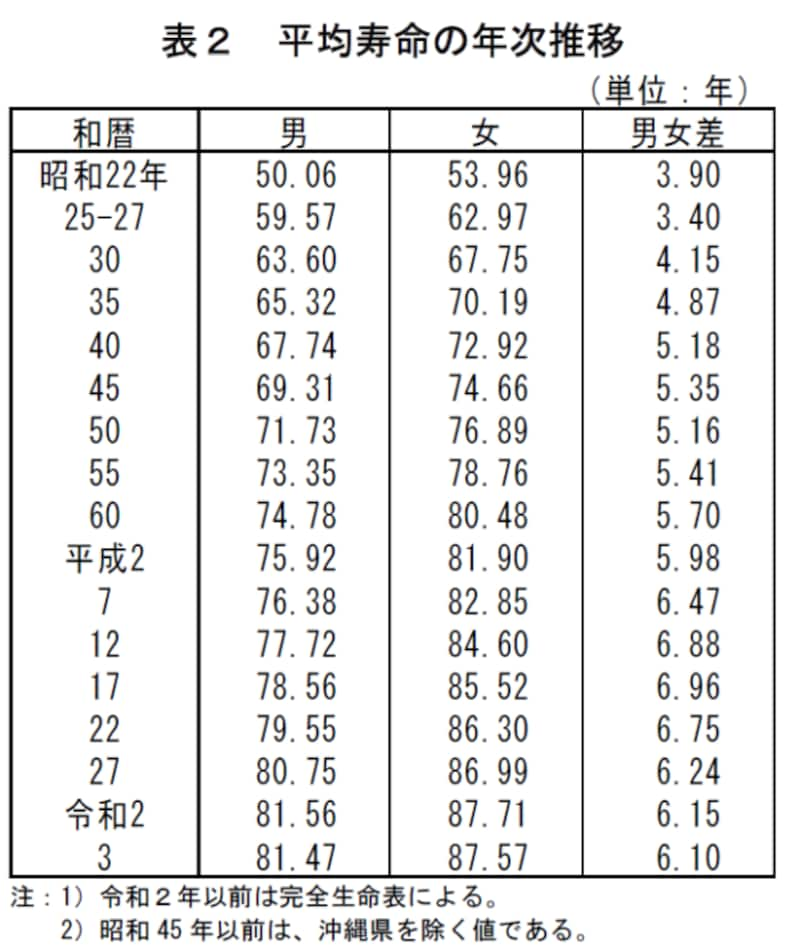

長寿化、少子高齢化などで、昔と今では老後に対する考え方も変わってきています。これからの老後のお金の貯め方について、考えてみましょう。2022年12月現在わかっている最新データによると、平均寿命は、1985年(昭和60年)には男性が74.78歳、女性が80.48歳、2021年(令和3年)には男性81.47歳、女性が87.57歳になっており、男女ともに約7年も延びていることがわかります(厚生労働省・2021年「簡易生命表」より)。

寿命は延び続けています

また、会社が支給する退職金の平均は「平成30年就労条件総合調査 結果の概況」(厚生労働省・5年ごとの調査のため2022年11月時点で最新)によれば、平成20年に大学卒2280万円、平成25年に大学卒1941万円に対し、平成30年には大学・大学院卒1788万円と、大企業(複合サービス事業を除く)でも10年前より492万円も減っているのです。退職金制度がない企業も増えており、昔より退職金はあてにならなくなっています。

30年の間に、こういった長寿化、少子高齢化、退職金が、今までとは違いアテにならないという変化が起きました。一方、スマホ、タブレット、携帯電話、PCなどの通信機器の普及で、自宅での仕事や情報収集がしやすい世の中になったということは良い点でしょう。こういった変化も踏まえて、これからの老後のお金の貯め方のヒントを考えてみましょう。

これから老後のお金はこう考えよう! 5つのヒント

1. 老後も元気なら働こう!希望者に対して65歳までの雇用が高年齢者雇用安定法で義務付けられました。これは65歳まで働く権利があるということです。65歳まで継続勤務する対象者を労使協定で定めていた会社でも、令和7年3月までには、希望者全員が65歳まで働けるようにしなければなりません。

とくに65歳以降も、家賃の支払いや住宅ローンの返済が続く場合、しっかり65歳までは働き、それ以降も元気ならお仕事はぜひ続けましょう。また、改正高年齢者雇用安定法が令和3年4月から施行され、70歳までの就業機会確保が努力義務となりました。

たとえば、60歳で定年退職してしまうと、自分自身の健康保険料や厚生年金に入っていない配偶者の国民年金保険料などを支払わなければなりません。しかし、もし再雇用等で会社勤めを続けて厚生年金や健康保険に入れるなら、配偶者を扶養にすれば、配偶者分の社会保険料は支払わなくて済みます。また、厚生年金に入り続ければ、その分だけもらえる老齢厚生年金額は増えますよ(ただし、厚生年金に入りながらもらう場合、支給額が在職老齢年金によって調整されることもあります)。

ちなみに60歳以降も厚生年金に加入しない働き方、たとえば個人事業主等で働く場合は、老齢年金をもらいながら働いても年金額が調整されません。

2. 家族仲良しだと何かと経済的でお金が貯まる

現役のときの単身赴任や、遠くの学校への通学で子どもが一人暮らしするなど家族が別れて暮らすと何かと出費がかさむものです。「会社の業務命令」や「子どもが遠くの学校しか受からなかった」など致し方ない理由を除いては、同じところに住むのが経済的には得策です。「正当な理由のない夫婦の別居」は、年金の家族手当「加給年金」が支給されないので注意か必要です。

3. 年金のもらい方には繰り上げや繰り下げもあり

老後の年金は、厚生年金も国民年金も原則として65歳支給となっています。年金受給が始まる前に、生活するうえでお金が必要な状況なら、無理せずに繰り上げて年金を受け取る手があります。老齢年金の繰り上げ支給を受けると、障害年金がもらえないなどデメリットもあります。年金の受け取りを1カ月早めるごとに0.4%(昭和37年4月2日以降生まれの人)、もしくは0.5%(昭和37年4月1日以前生まれの人)年金額は減ります。

また、仕事の収入が順調なら、年金を繰り下げて受け取ることもできます。この場合、加給年金(年金版家族手当)の支給も遅れるのですが、年金の受け取りを66歳以降、1カ月遅らせるごとに0.7%年金額が増えます。

4. 年金以外にも、受給できる公的給付金はしっかりもらうこと!

60歳を過ぎて勤務しているとお給料が下がってしまう会社も多いですが、雇用保険から「高年齢継続給付」が支給されるのをご存じでしたか?

高年齢継続給付とは、60歳以降も仕事を続け、60歳後の給与が60歳時点の75%未満に下がった場合、雇用保険から支給される給付金です。給与が下がった割合に応じて60歳でもらっている給与(上限あり)の最高15%が支給されます。

5. 確定拠出年金を使って、税金を減らそう!

最後に投資について書いておきます。30代、40代のころから、資産運用をどうしてもしなければならないわけではありません。ただ、会社員が老後に向けての資産運用を考えているなら、「NISA」(少額投資非課税制度)より「確定拠出年金制度」の方が税制上有利です。掛金が全額、所得控除になるので、特に高所得で所得税率が高い方に確定拠出年金はおすすめです。会社で確定拠出年金に加入するか選べる場合は、加入しましょう。

【関連記事・動画をチェック】

70歳までの定年引き上げ?「改正高年齢者雇用安定法」が4月に施行されるとどう変わる?

老後にかかる税金や社会保険料

定年前後にやるべき年金の手続き

60歳以降にもらえる高年齢雇用継続給付とは