ポートフォリオを組む、シミュレーションをする

どのような資産配分にするかによって、運用の成果は変わります

過去の実績データをもとに、ポートフォリオのリスク、リターンを分析しますが、以前は、年金運用をする機関投資家が、専門ツール(アセットアロケーション・ツール)を用いて、ポートフォリオのシミュレーションを行いながら運用を行っていました。

そんなアセットアロケーション・ツールが、現在は、インターネットで誰でも無料で使えるようになりました。ここでは、代表的なものをいくつか紹介します。

●「資産配分ツール」(わたしのインデックス)

株式や債券といった資産(11種類の資産)に分散投資をした場合の、過去分析ができます。過去20年の長期分析。グラフなどが豊富で見やすいです。会員登録(無料)が必要ですが、機能が充実しています。

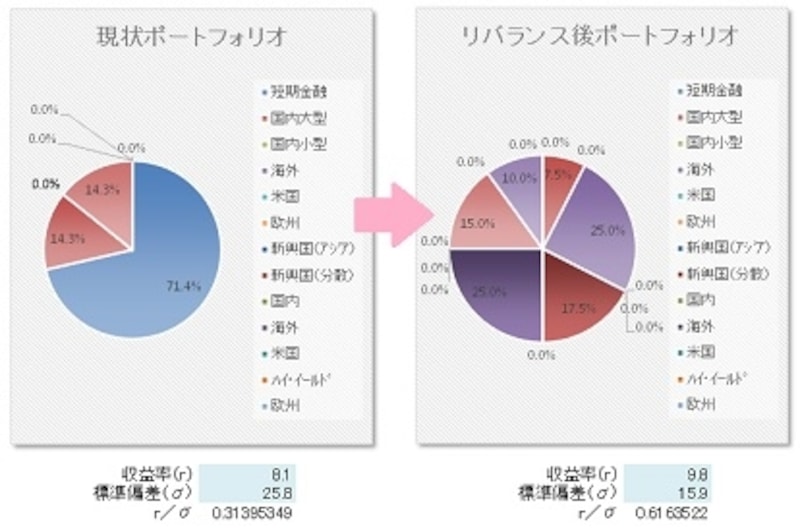

●「ポートフォリオ・アナライザー」(Beatrek:金融技術をあなたのチカラに変えるサイト)

ポートフォリオを多角的に分析し、表やグラフで分かりやすく表示できるサービスです。対象期間を選択し、各アセットクラスの割合をパーセントで指定するだけで、ポートフォリオの分析結果を表示できます。

●「長期投資予想/アセットアロケーション分析」(投資信託ガイド|ファンドの海)

投資信託の「長期保有」や「積立て投資」の運用結果を予想し、グラフで表示します。手軽に使えるのが良いです。

どの資産クラスにどのくらい投資をするのか?その配分をアセット・アロケーションといいます。

アセットアロケーション・ツールの活用法

■ポートフォリオにあわせて投資信託を購入する自分にあったポートフォリオが決まったら、資産クラスに合った、金融商品を購入します。例えば、資産クラスが「国内株式」の場合、国内の個別株式、投資信託(アクティブ型、インデックス型)から選択します。個別の金融商品の選び方の難易度順に並べると、個別株式>投資信託(アクティブ型)>投資信託(インデックス型)になります。個別株式の銘柄選択やアクティブファンドの選択には、ある程度知識が必要になるので、最初は、インデックスの投資信託を選択することをお勧めします。

■バランス型投資の比較分析のツールとして

最近は、運用コストを抑え、分散しながら、積立投資が行えるということで、バランス型のファンドに人気が集まっています。バランス型ファンドといっても、ポートフォリは、さまざまです。各ファンドでは、ポートフォリオを公表しているので、アセットアロケーション・ツールを用いて、リスク、リターンなど、ファンドの比較を行うこともできます。

金融機関のサイトはかなり進化した(診断から購入まで)

Webツールを用いて、投資を始める方法について紹介してきましたが、たくさんツールがあって、どれを選んだら良いのか、あるいは、いろいろ面倒そうだと感じられた人もいるのではないでしょうか? 最近は、金融機関も、一から投資を始める人のために、投資スタイル診断から、ポートフォリオの設定、そして、投資信託購入までの一連の流れをWeb上で行えるサービスを提供するようになっています。金融機関のホームページで、いくら「投資の基礎知識」というような情報を掲載していても、「実際にどうしたらよいのか……」と、そこで止まってしまうことが多かったのではないかと思います。そこで、金融機関側でも、もう一歩進んで、金融商品購入というアクションに結び付けやすい方法として、新しいWebサービスを提供し始めたのではないかと思います。

●「SMART FOLIO」(みずほ銀行)

7つの質問によるリスク許容度判定と、リスク許容度に合わせたモデルポートフォリオの提示、インデックスファンドによる投資信託購入という流れで進みます。

●「つみたて&分散シミュレーション 投信アシスト」(野村アセットマネジメント)

「つみたて&分散シミュレーション 投信アシスト」には、「投資スタイル診断」、「ポートフォリオ分析」、「金融電卓」、「将来シミュレーション」、「実績データ」の5つの機能があります。「投資スタイル診断」では、5つの質問に答えると、投資スタイルに合ったモデルポートフォリオが判定されます。

今回は、口座開設をしなくても使えるツールとして、代表的なものを紹介させていただきました。口座を持っている銀行、証券会社等のサイトで、口座開設者向けのサービスとして、同様のものを提供している金融機関もありますので、一度、覗いてみてはいかがでしょうか?

■ライフプランづくりから始める投資

投資スタイル(リスク許容度)診断によるモデルポートフォリオがわかると、なんとなく投資が始められるような気がしてしまいます。けれども、投資を始める前の心構えに立ち戻り、「その投資は何のために行うのか?」、「ライフプランについて考え、その中で投資はどのような役割を持たせるのか?」をしっかり検討する必要があります。つまり、将来の収入をどのように考えるのか、日々の生活費、将来のライフイベントにかかるお金、そして、貯蓄と投資を合わせた資産運用についてを考えることが何よりも大切なのです。

ぜひ、パートナーと家計全体として資産運用、そして投資にどのように取り組むのかを話し合った上で、実践していただきたいと思います。

【関連リンク】

・あなたの必要保障額をWebでシミュレーションしよう!

・タイプ別、お勧めWebライフプラン作成サービス

・今から夏のボーナス!自分に合った投資は?

・お勧めは手書き!?厳選・無料ライフプランワークブック