共働き夫婦が「保険料控除」を賢く利用する方法

保険料控除申告書が送られてくると、年末調整や確定申告の季節がやってきた感じがします。

年末調整で「保険料控除」の申請をした会社員の方は、12月の給与で税金の還付を受けられる方もいらっしゃると思います。自営業の方などは、来年の確定申告まで待つことになりますが、この1年間で払いすぎていた税金が返金されると、なんとなく嬉しくなりますね。今回は、共働き夫婦が「保険料控除」を賢く利用する方法について、解説します!

まずは、保険料控除について復習しよう

保険料控除とは、「納税者が生命保険料や個人年金保険料を支払った場合に、年末調整や確定申告などで申請をすることで、一定の金額の所得控除を受けることができる」というものです。「万が一の場合に備える生命保険や、医療保険、将来のための個人年金などに保険料を多く支払うと、その分出費もかさむので、税金も軽減しましょう」という目的で設定されています。会社員の場合は、職場に年末調整の書類を提出して保険料控除の申請をすると、その年に払いすぎていた税金がある場合は、年末に還付を受けることができます。自営業などで確定申告をする人は、その時に保険料控除を申請することができます。「生命保険料控除」「地震保険料控除」がありますが、今回は「生命保険料控除」について解説します。

【参考コラム】地震保険入る、入らない? 地震保険料控除制度スタート

生命保険料控除の対象になる保険は?

生命保険料控除の対象になる保険は、大きく分けると「一定の生命保険」「介護医療保険」「個人年金保険」の3種類があります。■保険料控除の対象となる生命保険料

保険金などの受取人が、いずれも本人かその配偶者、その他の親族とする生命保険契約などの保険料・掛け金が対象です。(保険期間が5年未満で一定のものや、海外の生命保険会社等と日本国外で契約したものは除く)

■保険料控除の対象となる個人年金保険料

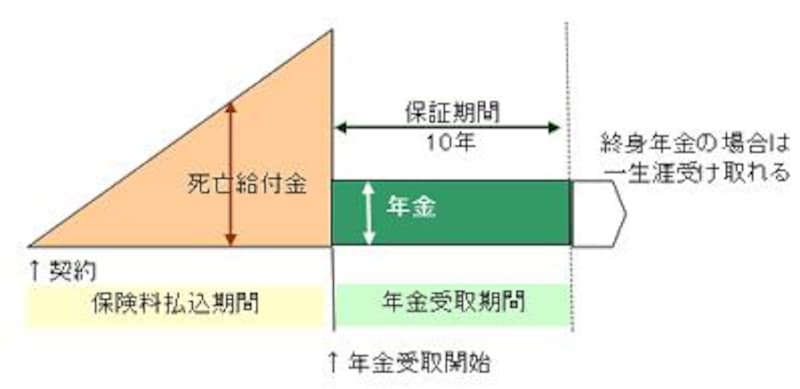

個人年金保険の保険料や掛け金が対象ですが、次の要件を満たす契約内容であることが必要です。

●「年金の受取人」が、生命保険会社等と契約している本人(保険料・掛け金を支払う人)か、その配偶者である

●保険料等の支払い期間が、年金受取開始まで10年以上にわたり、かつ定期的に支払うもの

●年金受取人が原則として60歳以降から、10年以上かけて定期的もしくは一生涯受け取る年金契約である

では、支払った保険料は、いくらまで申告できるのでしょうか?

保険料控除、いくらまで申告できる?

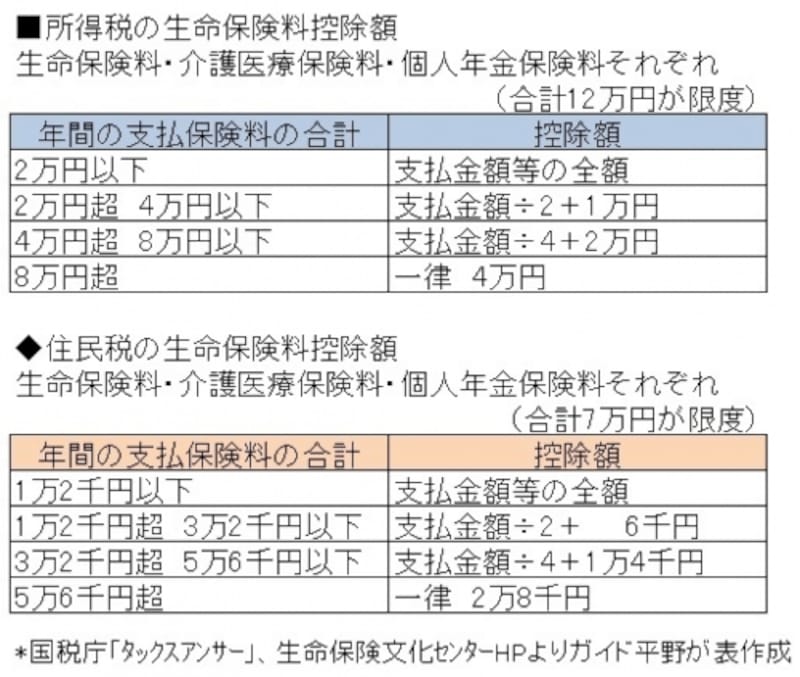

毎年支払っている保険料について、いくらまで保険料控除が使えるか、次の表にまとめました。

*国税庁「タックスアンサー」、生命保険文化センターHPよりガイド平野が表作成

表中の「年間の支払保険料の合計」とは、その年の1月1日~12月31日までに支払った保険料から、その年に受けた剰余金や割戻金を差し引いた金額のことです。

例えば、毎月1万円の生命保険料を支払い、割戻金等がなかった場合、年間支払い保険料12万円に対して、生命保険料控除が適用されるのは、所得税分が4万円、住民税分が2万8千円となります。いくらたくさん保険料を払っていても、無制限に申告できるわけではないのですね。

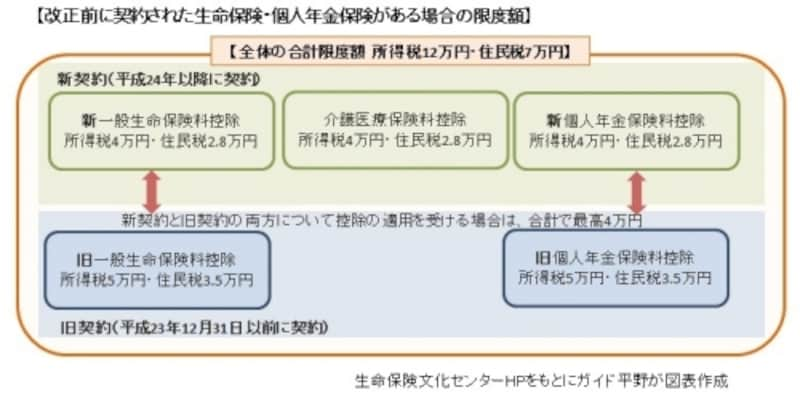

なお、この制度は、平成24年1月に改正されたため、改正前(平成23年12月31日以前)に締結された生命保険や個人年金の契約(旧契約)がある場合、その分については、計算が異なります。また、旧契約と新契約が混在する場合、全体で「所得税12万円」「住民税7万円」が限度額となります(下図参照)。

生命保険文化センターHPをもとにガイド平野が図表作成

●国税庁タックスアンサー「No.1140 生命保険料控除」

税金を納めている妻は、自分で保険料控除を申告しよう!

税金を払っている妻は、自分で生命保険料控除申告書を提出しよう。

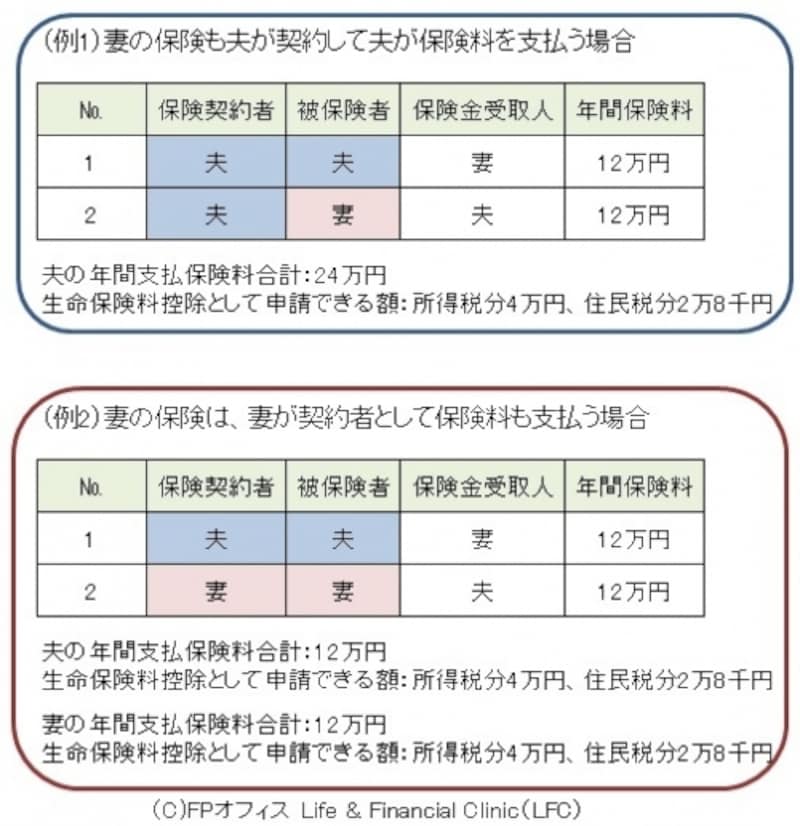

共働きであっても、生命保険に関しては夫がまとめて契約をして、保険料も夫が支払っている、というご夫婦が意外に多くいらっしゃいます。

けれども、妻の保険契約については、妻自身が契約者となって保険料を支払い、自分で保険料控除を申告した方がいい場合があります。

例えば、下図(例1)のような場合、夫は生命保険料控除を使いきってしまっているので、妻の保険料分について、保険料控除を使うことはできません。一方、(例2)のように妻が保険契約者となり、自分で保険料を支払って保険料控除の申請をすると、夫と同様に、所得税や住民税の保険料控除を受けることができます。妻の働き方に合わせて、保険の契約方法も検討してみてはいかがでしょうか。

(C)FPオフィス Life & Financial Clinic(LFC)

次に個人年金保険についても、見ていきましょう!

個人年金保険、活用している?

ここまで、生命保険契約に関して解説してきましたが、もう1つ「個人年金保険料控除」があります。皆さんも、年末調整の書類を提出する際に、「生命保険料控除」「生命保険料控除」「介護医療保険料控除」と並んで「個人年金保険料控除」という項目があるのを、見たことがあるのではないでしょうか? 「項目があることは知っているけれども、自分は該当する個人年金に加入していないから、何も記入していない」という方は、意外と多くいらっしゃいます。個人年金保険とは、自分が民間の生命保険会社などと契約をして、将来年金として受け取るものです。年金を受け取る期間によって、いくつか種類がありますが、ここでは、年金保険料控除の対象となる契約条件でご紹介します。

|

| ※ガイド平野作成 |

会社員のタカシさん(35歳)は、年収約650万円。ファイナンシャルプランナーから勧められて、個人年金保険料控除が適用される個人年金保険に加入しようと考えています。契約内容は、以下の通りです。

(10年確定年金)

●支払い保険料:10,000円/月×12ヶ月=120,000円/年

●払込期間:60歳までの25年間

●年金受取開始年齢:60歳

●年金年額:約318,000円

●年金受取期間:10年

25年間に支払う保険料総額は、120,000円×25年=300万円。これに対して、60歳から10年間に受け取る年金総額は、318,000円×10年=318万円。戻り率を計算すると、318万円÷300万円=106%となります。運用期間が長いという点を考えると、運用利回りとしては良いとはいえないかもしれませんが、「個人年金保険料控除が使える」という点を加味すると、少し事情は変わってきます。

個人年金保険料控除で老後資金を賢く準備!

個人年金保険は、運用利回りは地道だけど、税金のことまで考えると利用する価値あるかもね!

年間の支払い保険料が8万円を超える場合は、一律4万円を所得控除に含むことができます。所得控除額が増えると、その分支払う税金が少なくなる可能性があります。(税率が高い人ほど、効果は大きくなります)

タカシさんが検討した事例でシミュレーションをしたところ、所得税が8千円、住民税が2,800円、安くなると試算されました。保険料を支払う60歳まで、この所得控除が使えるとした場合、10,800円×25年=270,000円分、節税効果が見込めることになります。

積み立てた資金を受け取る方法には、制限がありますが、老後のために安定的な積立を考えている人は、検討してみてはいかがでしょうか。

※変額年金保険は、名前に「年金」と付いていますが、「年金保険料控除」の対象にはなっていません。「生命保険」として、「生命保険料控除」の対象に含まれますので、ご注意ください。

※2015年10月現在の税制のもとに、解説しています。将来、制度が改正されることもありますので、ご了承ください。

※正式な税金の計算については、税理士もしくは最寄の税務署へお問い合わせください。

年末調整・確定申告の機会に、夫婦で保険契約についてもチェックしよう!

10月から11月にかけて、保険会社から保険料控除証明書が送られてくると思います。年末調整の書類を提出する方にとっても、確定申告をする方にとっても、支払い保険料のチェックをするにはいい時期です。この機会に、夫婦で保険料控除が効果的に活用されているかどうか、確認してみてはいかがでしょうか。・スポーツジムの利用料が医療費控除になるってホント?