地震保険、入る? 入らない? 地震保険料控除制度スタート

|

| 2007年1月からスタートした地震保険料控除制度に合わせて、損害保険協会でも地震に対する備えを勧めています |

■地震保険とは?

地震保険は、地震・噴火・津波が原因で受けた火災・損壊などの損害を補償する保険で、居住用の建物と家財が保険対象となっています。地震保険だけを単独で加入することは出来ず、火災保険と同時に加入する必要があります。

■地震保険の保障内容

一般的に地震保険で掛けられる保険金は、火災保険の保険金額に対して30%~50%の範囲内で決められます。(上限:建物は5,000万円、家財は1,000万円)

■地震保険の保険料

建物の構造(木造か非木造か)や建物がある地域の等地別(4等地)により算出されます。「建築年割引」や「耐震等級割引」といった割引制度があり、建築年数や耐震性能によって10~30%の割引が適用されます(両方の割引利用は不可)。社団法人 日本損害保険協会のHPで地震保険料の試算をすることが出来ますので、試してみてください。

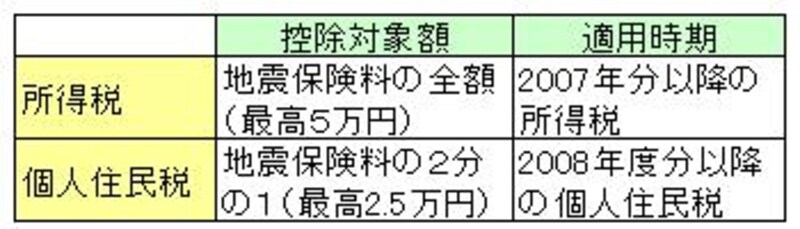

■2007年1月からスタートする地震保険料控除制度とは?

「出来るだけ多くの人が地震保険に加入して、災害に備えられるように」と、政府も税制面での支援を始めました。それが、2007年1月からスタートする「地震保険料控除制度」です。今までも、地震保険料は損害保険料控除の対象となっていたのですが、火災保険料だけで控除額がいっぱいになってしまい、地震保険料分はあまり恩恵を受けられませんでした。

今回の制度創設によって、従来の損害保険料控除制度は順次縮小や廃止となりますが、そのかわりに地震保険料分を総所得金額から引いてもらえるので、より地震保険に入りやすくなったと言えるでしょう。

|

| ※今までの損害保険料控除よりも 地震保険に重点を置いた制度になっています |