借りた総額で月々の返済額が決められる現行制度

日本学生支援機構の奨学金は返済が必要な貸与型。つまり実質は学生ローンです。奨学金の返済は大学卒業後の7ヶ月目から始まりますが、月々の返済額は借りた総額により日本学生支援機構に決められる仕組みになっています。

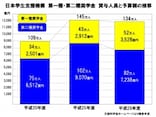

では、大学で4年間借りた場合の月々の返済額の目安を見てみましょう。

奨学金を4年間借りた場合の月々の返済額の目安

しかし、第二種奨学金の10万円以上となると、月々の返済額が2万円を超えてきます。

さらに第一種と第二種の両方を満額借りていれば、月々の返済額4万円以上にもなります。

大卒初任給の平均が約20万円と言われているので、その手取り額は17~18万円でしょうか。

17~18万円の収入に対して、月々の返済額が2~4万円というのは、かなり大きな負担です。都会よりも給与の低い地方で働く人からすれば、その負担感はより大きなものとなるでしょう。

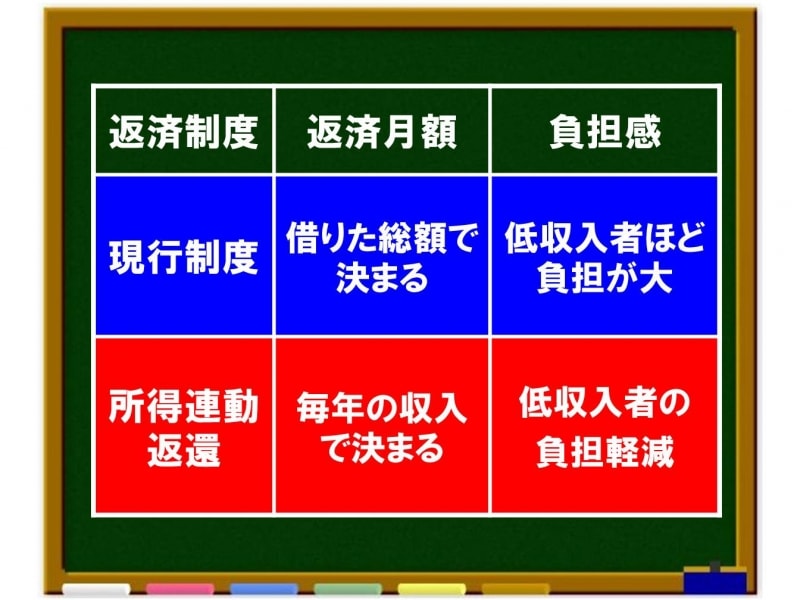

収入に応じて返済額が決まる所得連動返還

先に述べたように、日本学生支援機構の現行制度では収入の多い少ないに関係なく、借りた総額により月々の返済額が決められます。したがって、収入の低い人ほど返済負担が大きくなります。実際、奨学金の滞納理由で最も多いのが「本人の低収入」なので、返済者の負担を軽減するための施策が求められてきました。

そこで、ようやく日本でも検討が始まったのが「所得連動返還」制度です。

これは、アメリカやイギリス、オーストラリアなどでは既に導入されている制度で、収入に応じて返済額が変動する仕組みです。

本人の収入に応じて返済額が決まるということは、ダイレクトに低収入の人の返済負担の軽減につながります。

奨学金の現行制度と所得連動返還制度の違い

マイナンバー制度とは、社会保障制度と税制の一体改革を目的に、国民全員に個別番号を振り分け、一人ひとりの所得を把握する制度です。

したがって、奨学金の所得連動返還は、マイナンバー制度が社会で上手く機能するかどうかに懸っているといえるでしょう。

奨学金制度 他国との違い

収入に応じて奨学金の返済額が変動する所得連動返還は歓迎すべき制度ですが、既に導入されている他国と比べるといくつか課題がみえてきます。参考にイギリスと日本の現行制度の違いについて見てみましょう。

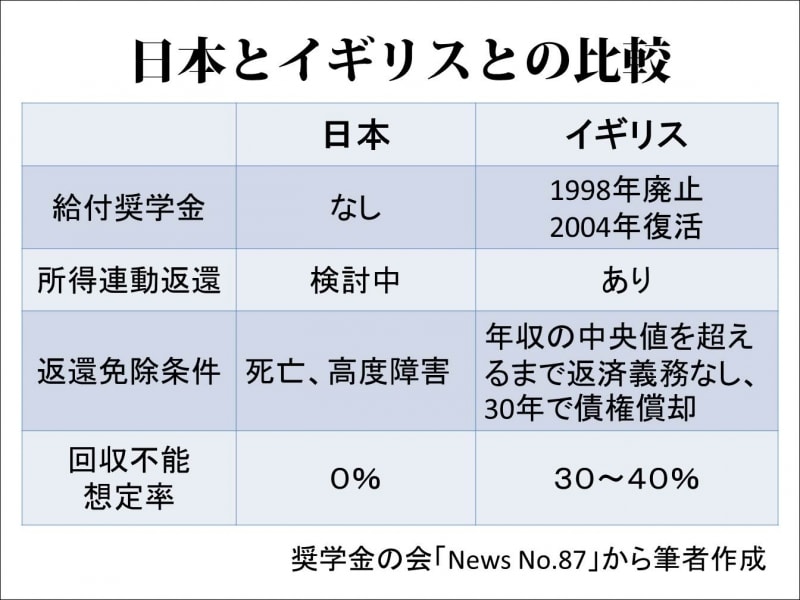

日本とイギリスの奨学金制度の違い

イギリスの所得連動返還制度では、収入が一定以上となるまでは返済義務が発生しません。その基準は年収の中央値である21,000ポンド(約400万円)を超えるまでとなっています。

<課題2> 債務の消滅期限の設定

イギリスに限らず、オーストラリア、アメリカの制度でも、20年や30年経つと例えどれほど返済が残っていても、債務そのものが消滅する仕組みになっています。イギリスでみると、大学卒業後の収入が30年間ずっと基準に達しなければ、最終的に返済免除になるということです。

<課題3> 回収不能率の設定

イギリスでは、奨学金貸付額の30~40%が回収できないことを想定して予算が組まれています。見かたを変えると、残りの60~70%の人たちが国の成長に貢献できれば良いという考え方でしょうか。これは、教育に対する国家の姿勢の違いといえるかも知れません。

日本の奨学金所得連動返還の課題

大学院生向けの一部を除き、日本学生支援機構の現行の奨学金制度には、返済を待ってもらう「返済猶予」はあっても、返済が免除される仕組みがありません。さらに、日本の返済猶予制度は最長10年という適用期限が設けられています。

それに対して、イギリスでは、収入が基準以下である間は返済が猶予されるうえ、一定期間を過ぎると債務そのものが帳消しになる仕組みです。

安心して奨学金を利用してもらうことが本来の制度目的であるならば、所得に応じた返済制度だけでなく、猶予期限の延長または廃止、債務の帳消しもセットで考えなければならないでしょう。