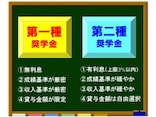

奨学金と教育ローンでは借主が異なることもあり、両方を同時に利用することはできます。

というよりも、奨学金の支給開始時期が大学入学後となっているので、合格発表後の納付金は教育ローンに頼らざるを得ない家庭が多いのが現実だと思います。

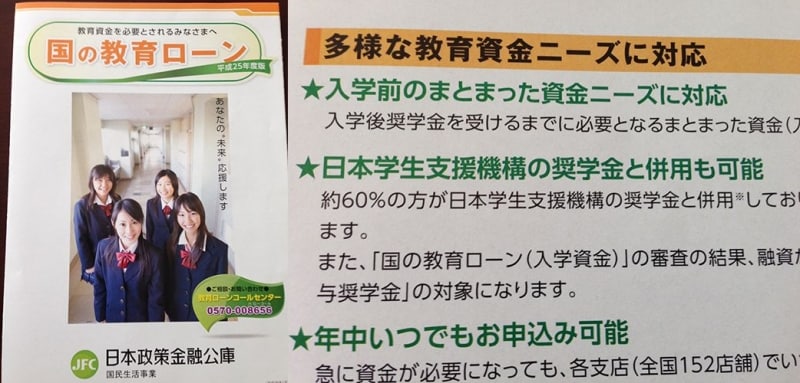

しかし、日本政策金融公庫の「国の教育ローン」のパンフレットにも奨学金と併用できる旨が記載されているということは、多くの保護者に誤解されやすい項目なのでしょう。

日本政策金融公庫「国の教育ローン」パンフレット

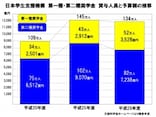

奨学金は子どもの借金、教育ローンは保護者の借金です。しかも、日本学生支援機構奨学金の利用者の7割は有利子奨学金を借りています。

「同じ借金ならば、少しでも支払い利息を少なくしたい……」

これは当たり前の感情ですよね。

では、奨学金と教育ローンでは、どちらがお得なのでしょうか。

利息の仕組の違いに注目

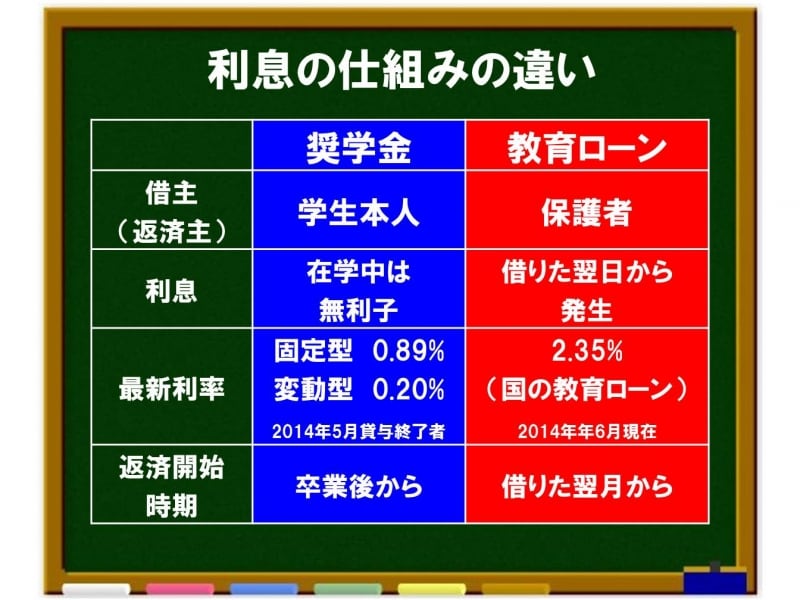

奨学金と教育ローンを賢く使うためには、それぞれの利息の仕組の違いを理解することがポイントとなります。教育ローンは借りた翌日から利息が発生します。一方、奨学金は毎月々々借りていても在学期間中は無利子です。

最新の返済利率を見ると国の教育ローンが2.35%(固定のみ)、日本学生支援機構奨学金を2014年5月に借り終えた人のものが0.89%(固定方式)、0.20%(見直し方式)となっています。

奨学金と教育ローンの利息の仕組の違い

では、さらに分かりやすく返済のイメージについて解説しましょう。