中小企業に係る軽減税率の維持

法人税については、平成29年度にかけて段階的に財源が確保されることとなるが、経済の好循環を力強く後押しするため、平成27年4月1日以後開始事業年度から、法人税率が23.9%(現行25.5%)に引き下げられます。また、現行制度において資本金1億円以下の中小企業等については、平成27年3月31日までに開始する事業年度において年800万円以下の所得は15%(原則は19%)の軽減税率が適用されています。今後のローカルアベノミクスの主役である、地域経済を支える中小企業等について、法人税率を15%に軽減する措置が2年延長されます。

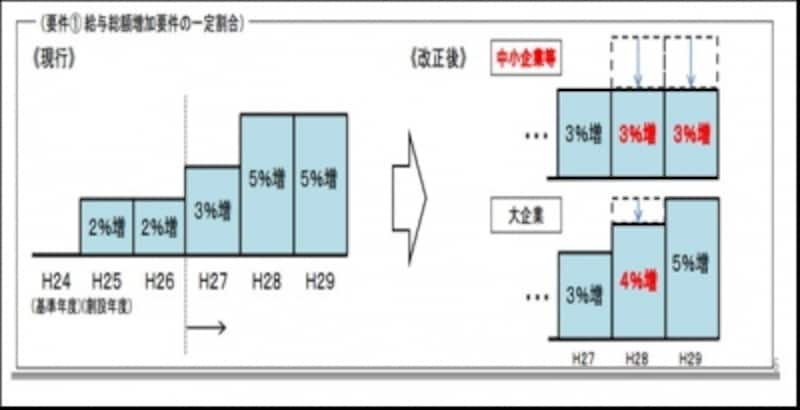

所得拡大促進税制の拡充

平成25年度税制改正において、国内雇用者に対して給与等を支給し一定要件を満たした場合に雇用者給与等支給増加額の10%の税額控除ができる「所得拡大促進税制」が創設されました。また、平成26年度税制改正において、個人所得水準の底上げをさらに促進していくため、制度を2年延長するとともに、従業員への給与等支給額が基準事業年度から5%以上増加させるという要件を緩和し、平均給与等支給額の算定方法についても適用しやすくされました。さらに、平成29年4月の消費税率の再引上げに向けて、経済の好循環を定着させていくため、平成27年度税制改正において、以下のように雇用者給与等支給増加割合の要件が緩和されます。

(1) 中小企業等

平成28年4月1日以後に開始する適用年度について、3%以上(現行5%以上)とする。

(2) 大企業

平成28年4月1日から平成29年3月31日までの間に開始する適用年度について、4%以上(現行5%以上)とする。

出所:中小企業庁

海外からネット配信される電子書籍等に対する消費税制度の見直し

現在、海外からのインターネット等を通じた電子書籍・音楽・広告の配信やクラウドサービス等の役務の提供について、消費税が課税されていません、一方、同一の役務の提供であっても、国内からの役務の提供には消費税が課税されています。そこで、内外の競争環境の公平性・中立性を確保する観点から、平成27年10月から海外からのインターネット等を通じた役務の提供に消費税を課するように改正されます。また、提供される役務が消費者向けであるか事業者向けであるかに応じた課税方式が設けられます。

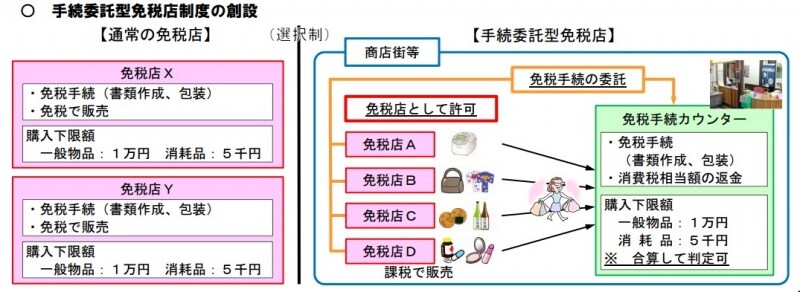

外国人旅行者向け消費税免税店の拡大

消費税免税店の拡大および利便性の向上を図る観点から、商店街やショッピングモール内などにおける免税手続きを、「免税手続きカウンター」でまとめて行えるようにするなど、外国人旅行者向け消費税免税制度が拡充されます。(1)手続委託型免税店制度の創設

- 商店街やショッピングモール等に設置された「免税手続カウンター」を営む事業者に免税手続きを委託した場合は、「免税手続カウンター」において、各店舗の免税手続きをまとめて行うことができることとします。

- 免税販売の要件である購入下限額(一般物品1万円、消耗品5千円)について、手続委託型免税店の場合は「免税手続カウンター」における合算額による判定を可能とします。

(2)外航クルーズ船寄港地における免税店に係る届出制度の創設

免税店を経営する事業者が、あらかじめ港湾施設に臨時店舗を設置する見込みであることについて税務署長の許可を受けた場合には、出店の前日までに、具体的な臨時店舗の場所等を税務署長に届け出ることにより、免税販売ができることとします。

中小企業等にとってネックとなるのが語学力かと思います。この改正により、外国語対応への不安や店舗における負担が軽減され、免税店の拡大が見込まれます。また、外国人観光客等にとっても個々の店舗毎に免税手続きを行う煩雑さが解消され、免税制度の利用の促進が期待できます。

出所:財務省

そのほかの改正として、商業・サービス業・農林水産業活性化税制の適用期限の2年延長、受取配当益金不算入制度の縮減などがあります。

なお、今回の内容は国会を通過するまでは決定事項ではありませんので、ご了承下さい。