モノサシ1の価格、モノサシ2の金利からの検証はこちらをご覧ください。

価格・金利でみる H26年度後半はマンションの買い時?

モノサシ3:販売件数

販売戸数が少なく、気に入った物件に巡り合いにくい

マンションの販売件数を見てみましょう。新築マンションの26年1~9月の発売戸数は29,062戸、前年同時期では39,720戸と約30パーセント減少しています。自分の条件に合うマンションを選ぶにはできるだけ、選択肢が多いほうがいいわけですが、30パーセント減では欲しいものがない、という状況もあるでしょう。

新築の販売は1年間でみると、1~3月にひとつの山が来ます。したがって、年明けから年度末までは、多少増えはしますが、昨年並みの水準に達するのは難しいでしょう。

新築が少ないなら中古も加えて選択肢を増やすという手がありま。中古の売り出し件数はどうでしょうか。26年7~9月までに東日本レインズに登録された売り出しマンションの戸数は40,041戸。昨年同時期は41,155戸ですから約3パーセント減っています。1~3月も前年より約4パーセント減、4~6月も0.6パーセント減ですから、26年は減少トレンドといえるでしょう。

この先も減少トレンドの基調は続くのでしょうか。減少、上昇は価格や成約状況で決まります。価格が前述のように上昇局面の場合、更に上昇することを期待して、売りのタイミングをあとにずらす動きが出てきます。それにより市場に出回る物件数が減少し、需要過多で更に価格が上昇します。

特に人気エリアの物件については、26年度末までは価格高、売り出し物件減少基調は続くように考えられます。

モノサシ4:税制などの制度

消費税アップ分を相殺する、手厚い税制・給付金

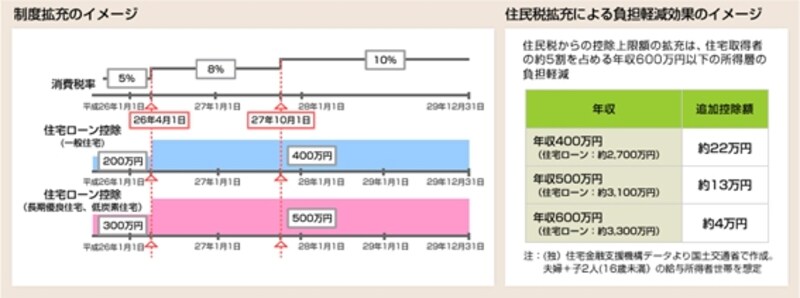

住宅ローンや税制の諸制度はいかがでしょうか。消費税のアップに伴いいくつかの制度が拡充、新設されています。拡充されたのは住宅ローン控除です。住宅ローン控除の適用期限を平成29年末まで延長したうえで、平成26年4月から平成29年末までの措置として、引き上げ後の消費税率が適用される場合に限って、所得税からの最大控除額が以下のように拡充されるとともに、住民税からの控除上限額が以下のように拡充されます。

*クリックすると拡大します

また、新たに住まい給付金制度が設けられました。給付額は、収入や住宅の持ち分割合、消費税率で異なります。消費税率ごとに「都道府県民税の所得割額」に応じた給付基礎額が定められています。

*クリックすると拡大します

該当する給付基礎額のうち、持ち分の割合だけが給付される(千円未満切り捨て)仕組みになっています。計算例としては次のとおりです。

夫の持ち分が50パーセントで、給付基礎額が20万円の場合 → 給付額10万円

妻の持ち分が30パーセントで、給付基礎額が30万円の場合 → 給付額9万円

父親に持ち分が20パーセントあっても、居住していない場合 → 給付対象外

その他、親からの住宅資金贈与は住宅の性能により500万~1000万円まで非課税という制度もあります(26年末まで適用)。26年度内は消費税増税に伴う支援制度が拡充されており、制度面では買いやすいといえるでしょう。

結論!点数をつけるなら50点の買い時

結論からみると、100点満点なら50点の買い時ではないでしょうか。

点数をつけるなら50点の買い時

自分の条件に合う物件に巡り合えれば「買い」ですが、自分の条件に合わない、あるいは、合っていても価格的に予算オーバーというのであれば、あせって買わずに、見送るというのが賢明でしょう。

少し長期的な視点に立てば、住宅価格は下がり、物件数もほどほど、という時期が、数年サイクルで訪れる、というのがこれまでのマンション市場です。