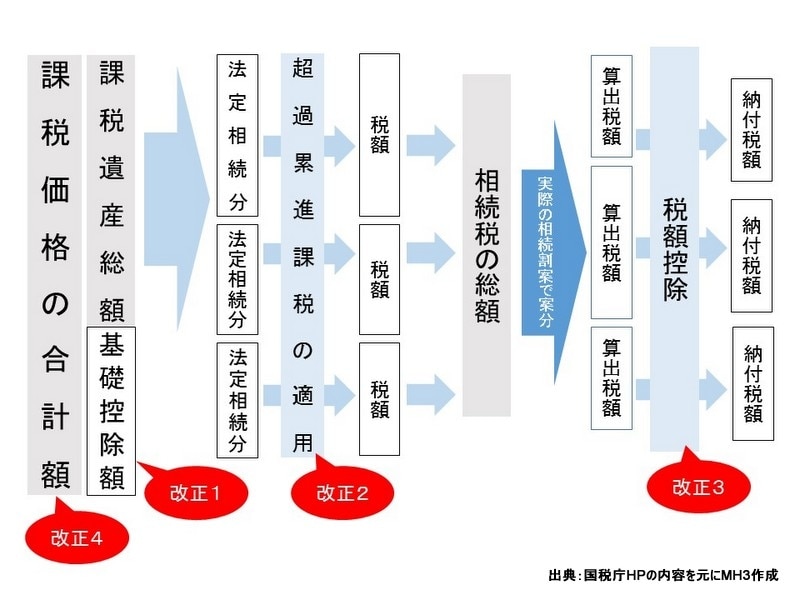

相続税改正のポイントは4点

1点目は基礎控除の減額(下図「改正1」)である。今回の改正で最も注目を集めているのがこれ。今までは5,000万円プラス相続人一人当たり1,000万円だったのが、今後は3,000万円プラス同600万円に。4割もの縮小となる。仮に妻と子二人だった場合、基礎控除額8,000万円は4,800万円にまで引き下がる。

今回の改正で申告しなければならない人の数は従来の1.5倍、都市部は倍増するとまでいわれている。対策を講じる動きはすでに見られ、今後も同様の傾向が続くものと思われる。

小規模宅地の特例は緩和

例えば課税価格の合計額が2億円、配偶者と子二人が相続すると仮定した場合、2億円-4,800万円(基礎控除)=1億5,200万円(課税遺産総額)。配偶者(法定相続分の1/2)7,600万円×30%(税率)ー700万円=1,580万円。子(法定相続分1/4)3,800万円×20%(税率)-200万円=560万円。相続税の総額は1,580万円+560万円×2=2,700万円となる。

3点目は未成年者控除の控除額(下図「改正3」)が1年につき6万円から10万円に引き上げられる。例えば相続人が15歳の場合、20(歳)-15(歳)=5×10万円で50万円となる。

4点目が小規模宅地等の特例、限度面積の拡大(下図「改正4」)。これまでの限度面積240平米(減額割合80%)が、今後は330平米(同)に。小規模宅地等の特例とは被相続人が自宅などで使っていた土地の場合、限度面積までの部分について相続税の課税価格に算入すべき価額の計算上、一定割合を減額するというもの。

相続税対策が必要かどうか

相続税は、相続の開始があったことを知った日(通常であれば被相続人の死亡の日)の翌日から10か月以内に申告と納税をしなければならない。

相続税実務に詳しい税理士の方曰く、できるだけ納税しやすいように財産を分割しておいたほうが良い、不動産に替えておくと節税になる、さらに共有(名義で保有)は避けたほうが良いなどとアドバイスをおくる。最近は、土地持分が戸建てに比べ大きくない(=評価圧縮大の)タワーマンションを推奨する傾向にある。後編は物件選びの際における注意点を記していきたい。

【関連記事】

相続税改正でタワーマンションが注目される理由